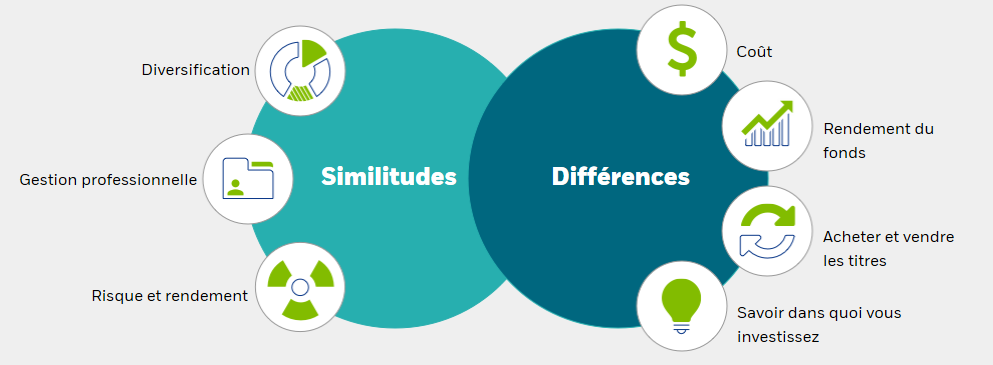

Qu'est-ce qu'un FNB ? Les fonds négociés en Bourse (FNB) constituent une solution de placement simple et peu coûteuse. Un FNB peut vous donner accès à un portefeuille diversifié d’actions ou d’obligations au moyen d’un seul placement, qui se négocie comme une action. Comparaison des FNB et des fonds communs de placement De nombreux investisseurs connaissent les fonds communs de placement. En quoi les FNB sont-ils semblables aux fonds communs de placement, et comment se distinguent-ils de ces fonds?  Avantages des FNB À l’image des fonds communs de placement, les FNB sont en fait des portefeuilles diversifiés d’actions ou d’obligations gérés par des professionnels chevronnés. Cela dit, les FNB offrent en règle générale quelques avantages supplémentaires, dont des frais réduits et une plus grande transparence à l’égard des prix tout au long de la journée, de sorte que vous pouvez toujours connaître la valeur de votre placement. Grâce aux frais réduits des FNB, l’investisseur peut ainsi réaliser d’importantes économies au fil du temps. Les FNB permettent d’investir en toute simplicité dans divers marchés, qu’il s’agisse d’un marché très vaste, comme celui de l’indice S&P/TSX ou d’un secteur plus pointu, sans compter qu’ils permettent également de réaliser un objectif précis. FNB et Fonds communs de placement offerts via Groupe Cloutier Investissements inc.

Source : BlackRock

0 Commentaires

L’assurance maladies graves ne fait pas que verser une prestation de votre vivant en cas de diagnostic d’une maladie couverte au contrat. Certaines de ses caractéristiques en font une catégorie d’actifs indispensable. L'assurance maladies graves offre une aide financière pour payer les frais associés à une maladie qui viendrait bouleverser votre vie. Si vous souffrez d’une maladie couverte par votre contrat et y survivez pendant le délai d'attente prévu, vous recevez une prestation comptant, et ce, non-imposable. Et contrairement aux garanties qui prévoient le remboursement de vos dépenses, vous décidez comment dépenser cette somme.

L'assurance maladies graves peut vous aider à :

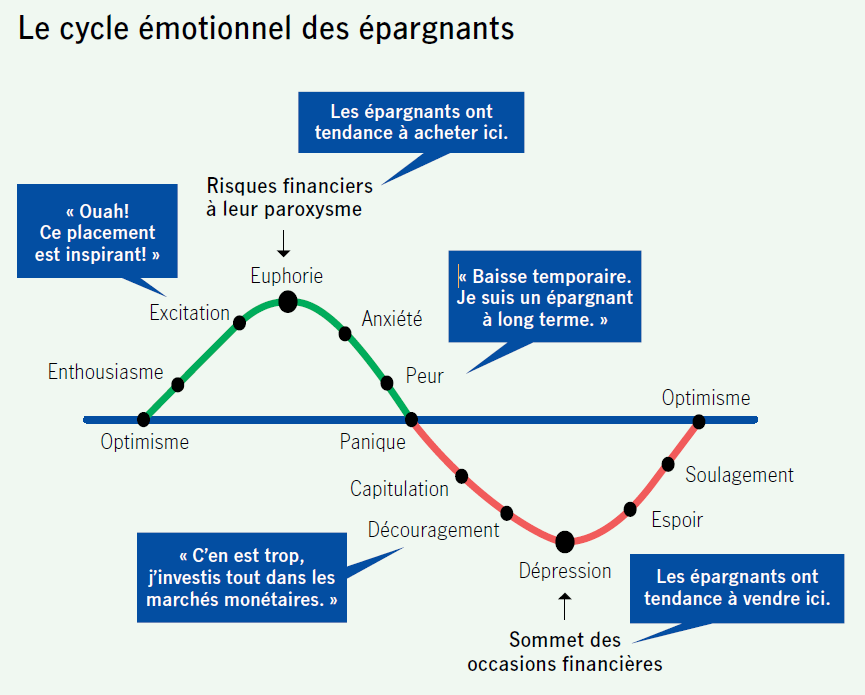

Deux options permettent d'ailleurs de venir bonifier la protection choisie. 1- Le remboursement de primes Une garantie de remboursement des primes peut prévoir le remboursement de la totalité ou d’une partie des primes payées à la résiliation ou à l’expiration du contrat de base, ou au décès de l’assuré du contrat, le cas échéant, si aucune prestation n'a été payée. Alors, si vous demeurez en santé jusqu’à la fin de votre contrat, vous recevez le remboursement des primes payées! Il s'agit là donc d'une couverture d'assurance qui peut devenir une catégorie d'actifs s'ajoutant à votre patrimoine tout en s'assurant d'une sécurité financière advenant un diagnostic de maladie grave. 2- Le paiement accéléré des primes Vous planifiez financièrement votre retraite et souhaitez limiter les déboursés que vous aurez à assumer à ce moment? Vous avez le loisir de choisir un contrat avec paiement accéléré des primes qui serait entièrement libéré avant la retraite, au bout de 10 ou 15 ans. Communiquez avec un conseiller pour plus de détails ou une soumission. Prendre des décisions sur le coup de l’émotion est une erreur courante. Lorsque tout va bien, les épargnants sont optimistes et veulent placer plus d’argent, ce qui les amène souvent à acheter quand les cours sont élevés. Quand le marché recule, ils prennent peur et décident de limiter leurs pertes en vendant quand les cours sont bas. Le graphique qui suit illustre les émotions que peut vivre un épargnant au fil des soubresauts des marchés.  Évitez de céder ainsi à l’émotion et demeurez fidèle à votre plan de placement à long terme. Il existe des moyens de gérer les émotions face à l’incertitude des marchés : la diversification, les placements à long terme et le recours à la méthode d’achats périodiques par sommes fixes. Votre conseiller peut vous informer des façons de respecter vos objectifs à long terme.

Pour de plus amples renseignements, communiquez avec votre conseiller. |

AuteurÉquipe de Finaplus Archives

Décembre 2022

CatEgories |

Flux RSS

Flux RSS

ENTREPRISE |

NOS SERVICES |

SUPPORT |

907, avenue Rose-de-Lima

Laval (Québec) H7E 2S4 450 668-2781 | info@finaplus.ca |

|

Membre de la CSF et inscrit à l'Autorité des marchés financiers sous le numéro 500074

|

Partenaire de Groupe Cloutier depuis 2008. Fonds communs distribués par l'entremise de Groupe Cloutier Investissements inc.

|

© Finaplus, 2022. Tous droits réservés.

|