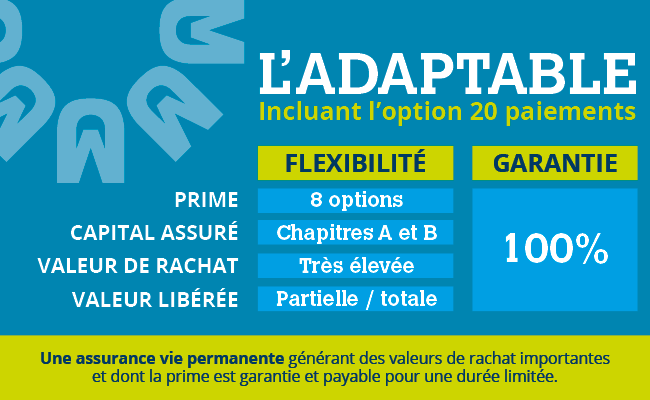

En effet, leur produit vie entière Adaptable B-500 est de retour pour cette durée limitée.

L’Adaptable offre une valeur de rachat garantie à l’âge de 65 ans (minimum 20 ans de primes) de 50% du capital décès du Chapitre B contrairement à la version habituelle qui offre 40%. Exemple : Chapitre B = 100 000$ d’assurance donc à 65 ans l’assuré aura 50 000$ de valeur de rachat garantie (65 ans ou minimum de 20 ans de prime)! Notez que le Chapitre B peut être égal ou plus petit que le Chapitre A, mais pas plus grand. C’est un des produits qui offre présentement le plus de valeur de rachat garantie à 65 ans en plus d’avoir une prime plus que compétitive! Communiquez avec nous pour avoir une illustration en fonction de votre âge et votre besoin d'assurance vie permanente.

0 Commentaires

Nous sommes présentement à la recherche d'un ou une adjointe administrative pour compléter notre équipe. Veuillez consulter la fiche du poste disponible pour plus de détails.

Poste disponible On parle d’argent dans ma classe ! Cinq enseignants du Québec mériteront chacun un prix de 1 000 $ pour avoir utilisé l’un des outils fournis par l’Autorité pour parler d’argent en classe.

Pour les détails du concours : cliquez ici.  Si vous souffrez de carence en FERR ou en REER, du trouble de l’argent vite fait, d'assuranceporose, de hernie fiscale ou de toute autre maladie susceptible d’affecter votre santé financière, consultez sans tarder! Un professionnel de Finaplus membre de la CSF peut vous aider.

Un canadien sur deux sera atteint par un cancer au cours de sa vie. La bonne nouvelle? La détection et le traitement anticipés font qu'il est de plus en plus commun de le vaincre! La moins bonne? Faire face à une maladie grave peut engendrer de lourdes conséquences financières. C'est pourquoi il est important d'être bien protégé face à un diagnostic de maladies graves, notamment, avec une assurance maladies graves qui peut vous permettre de vous soulager financièrement et de vous concentrer à vaincre la maladie.

Communiquez avec nous pour plus de détails ou cliquez ici pour une soumission. Source : Journal de l'assurance, Octobre 2018. Nouvelle image, même identitéCommuniqué de presse – 16 octobre 2018 Laval, le 16 octobre 2018 – SAFJ dévoile aujourd’hui sa nouvelle image, Finaplus. Tout en gardant la même identité et origine, il s’agit d’une étape qui reflète l’évolution de l’entreprise au fil des dernières années. Œuvrant dans les services financiers depuis 1979, le cabinet offre depuis une gamme élargie de services, notamment dans les assurances personnelles et collectives, les avantages sociaux, la fiscalité et la gestion de patrimoine. Notre approche axée sur le conseil permet de mieux servir nos clients et entreprises en leur offrant des solutions complètes adaptées ainsi qu’une sécurité et optimisation financière de leur situation personnelle ou corporative. L’équipe est aujourd’hui composée de cinq conseillers et experts pour mieux répondre aux besoins spécifiques de sa clientèle.

Notre évolution Il y a près de 40 ans, la quasi-totalité de nos activités était liées à l’assurance vie personnelle. Aujourd’hui, le cabinet se voit être un guichet unique en services financiers pour les particuliers et les entreprises, tant pour les besoins en assurance qu’en gestion de patrimoine. Par l’entremise de ses partenaires, le portrait contemporain des activités de Finaplus se présente comme suit :

Finaplus en bref Comptant plus d’un milliard en couverture d’assurance souscrite et 45 millions de dollars d’actifs sous gestion, Finaplus est une entreprise québécoise spécialisée dans le courtage en assurance de personnes, en assurance collective et gestion de patrimoine individuel et collectif. Desservant plus de 2500 familles, professionnels et entreprises de la région et représentant plus de 25 compagnies d’assurance et d’investissements, Finaplus souhaite devenir votre partenaire recherché et apprécié pour tous ceux et celles qui aspirent à optimiser sa situation financière personnelle et corporative tout en ayant accès aux meilleures solutions sur le marché répondant à vos besoins particuliers. Pour toutes questions ou demandes, veuillez communiquer avec notre service à la clientèle ou votre conseiller.  Par Empire Vie Les comptes d'épargne libres d'impôtou CELI, sont apparus en 2009 et sont devenus le type de compte d’épargne et de retraite le plus populaire au Canada : 40 % des ménages en possèdent un*. La croissance dans votre CELI est généralement libre d’impôt tout comme les retraits. De plus, les retraits d’un CELI n’ont aucune incidence sur votre admissibilité aux prestations telles que la Sécurité de la vieillesse, le Supplément de revenu garanti, la Prestation fiscale canadienne pour enfants ou le crédit pour la TPS. Les cinq principaux éléments à connaître concernant les CÉLI :

Limites de cotisation pour le CELI :

CELI c. REER

Justin Cormier, fiscaliste et conseiller en sécurité financière chez SAFJ, donnera aujourd'hui même une conférence au Congrès annuel de l'Association de planification fiscale et financière (APFF) au Hilton Lac-Leamy, portant sur la fiscalité et l'immobilier.

Conférence - mercredi 3 octobre 2018 13:30 - 15:00 - Congrès annuel de l'APFF Mathieu Joubert CPA, CA, LL.M. fisc., président MJ Fiscalité inc. Justin Cormier LL.M. fisc., conseiller en sécurité financière SAFJ | Cabinet en services financiers Amina Boudiffa DESS fisc., sociétaire Miller Thomson s.e.n.c.r.l. mercre di 3 octobre 2018 13:30 - 15:00 [VOLET LA RELÈVE] Quand la fiscalité rencontre l’immobilier Quoi, l’immobilier, ce n’est pas si simple? Au cours des dernières années, l’immobilier a pris davantage de place dans la vie des Canadiens en raison de la hausse des prix, laissant miroiter un rendement élevé à la revente, mais aussi compte tenu de la nouvelle économie de partage d’Airbnb et des récentes activités de « flip ». Alors que les contribuables peinaient déjà à comprendre les diverses implications relatives aux changements d’usage, à la TPS et à la TVQ ainsi qu’aux droits de mutation, voilà que les activités se complexifient. Il faut également tenir compte des récents changements à la législation; autant l’application du « nouveau » paragraphe 55(2) L.I.R. que les règles sur le revenu passif et le fractionnement de revenu ont une incidence pour les professionnels exerçant leurs activités immobilières en société. La multiplication des activités immobilières incite un plus grand nombre de professionnels à comprendre et à maîtriser les concepts fiscaux touchant ces activités. La conférence viendra couvrir les bases de la fiscalité immobilière et répondre aux nouveaux problèmes causés par la nouvelle économie. Pour en savoir plus : https://congres.apff.org/congres/  Avec la légalisation de la marijuana dans quelques jours, quel est l'impact du cannabis sur l'assurance ?

Une consommation actuelle et passée de cannabis peut avoir un impact sur une nouvelle demande d'assurance, notamment pour l'assurance vie et invalidité, étant donné que cela doit être déclarée dans la demande lors de la déclaration d'assurabilité. Ce qui est considéré par les assureurs et qui peut influencer l'acceptation d'une demande est la consommation de l'assuré, au niveau de la fréquence et la quantité. Dépendamment de la consommation, un assuré pourra voir sa demande d'assurance être acceptée comme refusée. Dans le cas de l'assurance vie, une consommation de marijuana récréative et occasionnelle pourrait entraîner une décision favorable, même au taux non-fumeur. Une consommation plus régulière, voire hebdomadaire, peut entraîner une acceptation au taux fumeur mais aussi engendrer un refus, tout dépendamment de la situation personnelle et particulière de l'assuré. Concernant l'assurance invalidité, une telle demande exige une tarification plus rigoureuse. Alors, les assureurs sont plus restrictifs quant à la consommation de cannabis. Une consommation occasionnelle peut être analysée par l'assureur, toutefois au-delà de cela, il est fort possible que l'assuré voit sa demande être refusée. Malgré sa légalisation, il est important de garder en mémoire que la cannabis reste une drogue. Il peut paraître commun ou inoffensif, mais selon l'Université de Laval, sa consommation, selon le type d’usage, peut entraîner des répercussions sur le fonctionnement général ou signaler la présence de difficultés personnelles ou psychologiques. Nous vous recommandons donc de vous informer avant de consommer et de bien comprendre les impacts que peut avoir la consommation de cannabis sur votre santé et votre vie personnelle. Parlez-en auprès de votre médecin et renseignez-vous auprès de votre conseiller financier pour obtenir davantage de renseignements quant aux produits d'assurance de personnes. Pour vos couvertures d'assurance automobile/habitation/responsabilité, il peut être important de vous renseigner auprès de votre courtier en assurance de dommages afin de bien connaître les clauses de vos contrats quant à l'utilisation ou la consommation de cannabis. Cet article ne garantit en aucun cas l'acceptabilité d'une demande d'assurance. Une déclaration d'assurabilité ainsi qu'une tarification complète auprès d'un assureur doit être effectuées pour déterminer l'acceptation d'un assuré pour une demande d'assurance vie ou d'invalidité. Plusieurs autres facteurs personnels et financiers peuvent aussi influencer la décision d'un assureur. Communiquez avec votre conseiller pour en savoir plus. |

AuteurÉquipe de Finaplus Archives

Décembre 2022

CatEgories |

Flux RSS

Flux RSS

ENTREPRISE |

NOS SERVICES |

SUPPORT |

|

|

Membre de la CSF et inscrit à l'Autorité des marchés financiers sous le numéro 500074

|

Partenaire de Groupe Cloutier depuis 2008. Fonds communs distribués par l'entremise de Groupe Cloutier Investissements inc.

|

© Finaplus, 2022. Tous droits réservés.

|