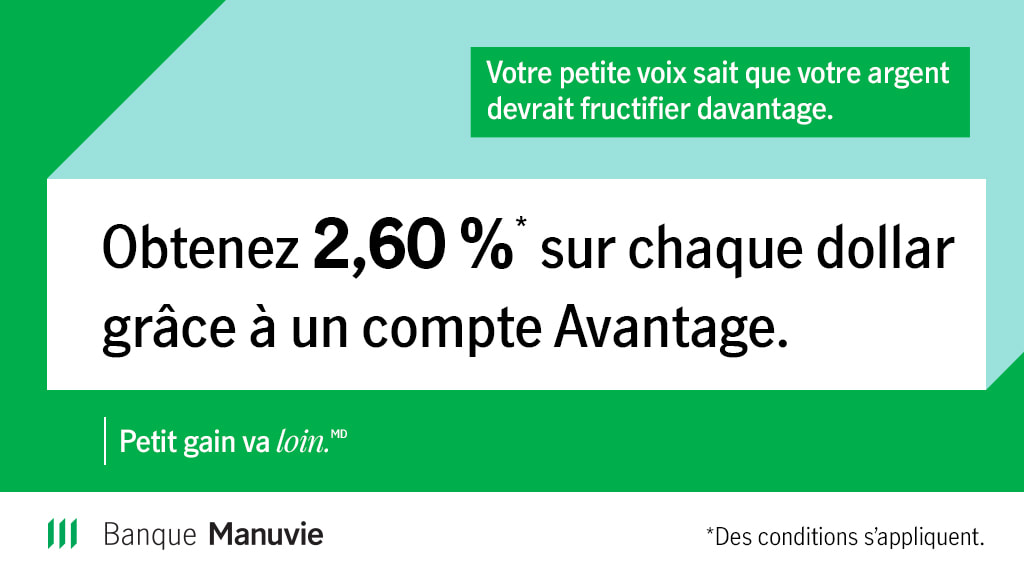

Le compte Avantage de la Banque Manuvie pourrait vous aider à améliorer votre plan financier actuel, à faire fructifier davantage votre argent et à atteindre vos objectifs plus rapidement. Le taux d’intérêt quotidien élevé est le plus important des nombreux avantages dont vous pourriez profiter sans avoir à immobiliser un seul sou : • Obtenez un taux d’intérêt de 2,60 % pendant les cinq premiers mois. Par la suite, vous continuerez de toucher un taux d’intérêt élevé, actuellement de 0,30 %***, sur tous vos dépôts. • Ne payez aucuns frais bancaires** si vous conservez un solde d’au moins 1 000 $ dans votre compte. • Ne payez aucuns frais de compte mensuels. • Effectuez un nombre illimité de virements sans frais à destination et en provenance de vos comptes détenus auprès d’autres institutions financières canadiennes. • Accédez facilement à des liquidités depuis plus de 3 500 guichets bancaires partout au Canada. • Effectuez vos opérations bancaires en tout temps et en tout lieu au moyen des services bancaires en ligne et de leur application mobile de premier ordre. Cliquez ici pour ouvrir un compte en ligne : Offre de taux à 2,60 % * Le taux promotionnel de 2,60 % s’applique aux nouveaux dépôts dans un nouveau compte Avantage personnel non enregistré, en dollars canadiens. Le taux d’intérêt promotionnel est composé du taux d’intérêt annuel variable affiché de 0,30 % (le taux ordinaire) et du taux annuel variable promotionnel de 2,30 %. Les intérêts sont calculés quotidiennement et versés mensuellement sur les nouveaux dépôts nets pendant les 150 premiers jours (5 mois) après l’ouverture du compte, sous réserve d’un maximum de 250 000 $. Toute fluctuation du taux d’intérêt ordinaire se traduit par la même fluctuation du taux d’intérêt promotionnel. L’offre est limitée à un seul compte par client et ne peut être combinée à d’autres offres. L’offre et les taux sont ceux en vigueur le 22 avril 2020 et peuvent changer sans préavis. Consultez les conditions générales et visitez le site banquemanuvie.ca/taux pour obtenir les taux courants.

** Les opérations bancaires courantes telles que les retraits aux guichets automatiques bancaires, les paiements par carte de débit, les virements électroniques et les paiements de facture sont exemptées de frais lorsque le solde du compte est d’au moins 1 000 $. Toutes les autres opérations courantes de retrait ou de dépôt sont sans frais, quel que soit le solde du compte. Pour obtenir des précisions, visitez le site banquemanuvie.ca. *** Les intérêts sont calculés sur le solde de clôture quotidien et sont versés mensuellement. Le taux peut être modifié sans préavis. Le compte Avantage est offert par la Banque Manuvie du Canada.

0 Commentaires

L'attente est enfin terminée. L'assurance Maladies Graves sans exigence médicale du Plan de Protection du Canada est maintenant disponible !

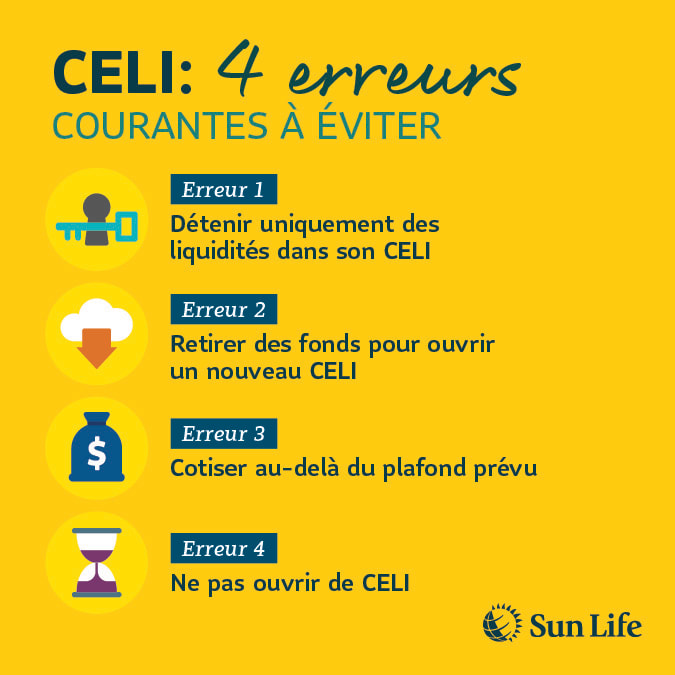

Caractéristiques et prestations Une expérience VÉRITABLEMENT sans exigence médicale — sans piqûres, prélèvements ni examen médical, et sans exigence d’une déclaration du médecin traitant avant de présenter une demande de souscription. Aucune question relative à une demande d’assurance refusée antérieurement et aucune clause d’affections préexistantes 24/24 ! Nous "dissocions" les maladies cardiaques et le cancer, ce qui rend notre assurance MG plus accessible. Couverture allant jusqu'à 100 000 $ !  Comme son nom l’indique, tout l’argent placé dans un CELI croît à l’abri de l’impôt. De plus, on peut retirer des fonds de son compte à tout moment. Vous pouvez donc financer une nouvelle maison, les études des enfants ou encore la retraite. Vous ne serez pas imposé au moment des retraits. Combien pouvez-vous verser dans un CELI? Vous pouvez verser jusqu’à 6 000 $ dans votre CELI en 2020. Vous pouvez aussi reporter vos droits de cotisation inutilisés des années précédentes. Par exemple, disons que vous étiez âgé d’au moins 19 ans en 2009. Vous auriez pu verser annuellement dans votre CELI jusqu’à 5 000 $ pour les années 2009 à 2012. Ce plafond annuel est passé à 5 500 $ pour 2013 et 2014. Il est passé à 10 000 $ pour 2015 pour être ramené à 5 500 $ pour 2016. Il a monté à 6 000 $ en 2019 et demeure le même pour 2020. Et si vous ne détenez pas de CELI? Vous pourriez en ouvrir un aujourd’hui et y verser jusqu’à 69 500 $ en cotisations. Vous profitez donc des cotisations au titre de l’année courante et des années antérieures. Malgré la polyvalence de cet instrument, certaines erreurs sont à éviter à l’égard du CELI.  1. Ne détenir que des liquidités dans son CELI

Malgré son nom, le CELI a peu en commun avec les comptes de chèques et d’épargne traditionnels. Cela signifie qu’il ne doit pas servir à des placements liquides. Parlez plutôt à un conseiller pour obtenir de meilleurs rendements. Il pourra vous guider vers des fonds de placement et d’autres placements qui peuvent faire partie de votre CELI. 2. Retirer des fonds pour ouvrir un nouveau CELI Si vous changez d’institution financière, vous devriez porter une attention particulière à votre CELI. Pourquoi? Retirer des fonds d’un CELI pour cotiser à un nouveau pourrait avoir un impact sur vos droits de cotisation. La solution? Demandez à votre nouvelle institution financière de procéder à un transfert direct en votre nom. 3. Cotiser au-delà du plafond prévu De nombreuses personnes dépassent le plafond sans le savoir. Cela se produit lorsqu’elles effectuent des retraits et des versements au cours de la même année. Comme nous l’avons indiqué plus haut, il faut éviter d’utiliser un CELI comme un compte bancaire ordinaire. Supposons que vous ayez versé des cotisations totalisant 45 000 $ à votre CELI depuis 2009. Au 1er janvier 2020, vous disposez donc de droits de cotisation de 18 500 $. Le calcul est basé sur l’année courante et les années antérieures (63 500 $ moins 45 000 $). En mars 2020, vous retirez 20 000 $ en vue d’un achat important. Par la suite, une rentrée d’argent vous amène à reverser les 20 000 $ dans votre CELI. Hélas, sans attendre l’année civile suivante pour cotiser, vous versez 1 500 $ en trop dans votre CELI en 2019 (45 000 $ plus 20 000 $ moins 63 500 $). À quelle pénalité vous êtes-vous ainsi exposé? L’Agence du revenu du Canada (ARC) exige 1 % par mois pour tout excédent sur vos droits de cotisation. Dans l’exemple ci-dessus, vous auriez donc payé un impôt de 15 $ par mois. Il peut s’écouler quelques mois avant que l’ARC ne vous avise. 4. Ne pas ouvrir de CELI Un mythe tenace persiste autour du CELI. On affirme souvent que si vous n’avez pas ouvert de CELI en 2009, vous avez manqué des années de cotisations inutilisées. C’est inexact : les droits de cotisation restent acquis. C’est seulement la croissance des placements qui auraient pu être effectués depuis 2009 qui est perdue. Conclusion? Le CELI vous permet de faire croître vos placements à l’abri de l’impôt et d’avoir toujours accès à votre argent. Vous devez respecter les modalités des placements choisis dans le cadre de votre compte. Cela pourrait inclure des restrictions en cas de retrait ou des garanties que les retraits pourraient réduire. Il constitue donc un excellent complément à vos autres instruments de placement, notamment vos REER. Pour vous assurer de tirer le meilleur parti possible de votre CELI, communiquez avec un de nos conseillers dès aujourd'hui. Source : Financière Sun Life. CELI : Comment éviter 4 erreurs courantes. https://www.sunlife.ca/ca/Tools+and+Resources/Money+and+Finances/Saving+for+retirement/CELI+4+erreurs+courantes+a+eviter?vgnLocale=fr_CA&WT.mc_id=fr-ca:social:networks:1547785:Brand-B2C-NationalConsideration-FY-2020:128222484:461822480:cossette:brand:sunlife&dclid=CImDxv2u_ugCFQcNNwodK6AI7g  Les mesures québécoises sont les suivantes. Mesures pour les particuliers

Mesures pour les entreprises Pour les entreprises, le paiement des acomptes provisionnels et des impôts qui seraient dus à compter d'aujourd'hui est suspendu jusqu'au 1er septembre prochain. Les modalités liées à ces mesures d'assouplissement peuvent être consultées dans le bulletin d'information publié par le ministère des Finances et disponible au http://www.finances.gouv.qc.ca/documents/Bulletins/fr/BULFR_2020-4-f-b.pdf. Source : Services Québec. http://www.fil-information.gouv.qc.ca/Pages/Article.aspx?idArticle=2803188847

La propagation à grande échelle du coronavirus et son incidence sur l’économie mondiale ne laissent pas les marchés indifférents. Les marchés de capitaux connaissent parfois des périodes de volatilité liées à un événement particulier qui peuvent vous faire craindre pour vos placements. Or, sachez que la durée d’un placement sur le marché l’emporte sur la synchronisation du marché. Qui plus est, il importe de tenir compte de l’horizon temporel de vos placements. En période de volatilité des marchés, rappelez-vous ces trois règles : 1. La volatilité fait partie intégrante de l’investissement à long terme. Il est important de prendre du recul durant les périodes de volatilité et de garder l’esprit ouvert. Le fait d’accepter la volatilité à court terme vous permet de maintenir le cap sur vos objectifs de placement à long terme et de profiter de prix moins élevés. 2. Les corrections boursières peuvent créer des occasions intéressantes. Tout marché boursier subit des corrections. Celles-ci peuvent présenter de bonnes occasions d’acquérir des actions, puisque les valorisations deviennent alors plus attrayantes, ce qui peut potentiellement vous procurer des rendements supérieurs à la moyenne lorsque le marché se redresse. 3. Il faut éviter d’interrompre et de reprendre ses placements. Si vous conservez vos placements, il est fort probable que vous profitiez de la croissance des marchés boursiers à long terme. En revanche, si vous tentez de prédire l’orientation du marché et que vous interrompez et reprenez vos placements, vous risquez d’éroder vos rendements futurs en ratant les meilleurs jours de reprise sur les marchés. Surtout, retenez ceci : votre plan de placement actuel tient compte de la volatilité du marché boursier et il a été soigneusement conçu en fonction de vos objectifs personnels. Source : Fidelity Investments. Trois éléments à retenir en période de volatilité des marchés  Assouplissement des exigences de souscriptionEn raison des pressions que subit la communauté médicale liées à la COVID-19 et des examens paramédicaux suspendus, la plupart des assureurs ont assoupli temporairement leurs règles et exigences de sélection pour les nouveaux contrats d'assurance. Assurance vie : pour les personnes âgées de 18 à 50 ans, il est possible de souscrire à une couverture jusqu'à 1,000,000$ sans aucune exigence médicale Assurance maladies graves : pour les personnes âgées de 18 à 40 ans, il est possible de souscrire à une couverture jusqu'à 250,000$ sans aucune exigence médicale Nouvelles demandes d'assurance à distanceGrâce à la proposition électronique, nos conseillers sont en mesure de compléter de nouvelles demandes d'assurance avec vous à distance afin de combler vos besoins, que ce soit par téléphone ou avec des outils de téléconférence. Selon les assureurs, votre contrat peut également vous être délivré électroniquement. Mesures d'assouplissement pour le paiement de la primeCertains assureurs offrent des mesures aux assurés qui prévoient avoir de la difficulté à payer leur prime, soit par des reports de prime ou prolongation du délai de grâce. Veuillez vous référer à votre assureur pour connaître les mesures à votre disposition. Service d'aide psychologiqueEnfin, des assureurs ont mis sur pied un service d’aide psychologique par téléphone pour répondre aux clients qui peuvent être inquiets face à la pandémie.

N'hésitez pas à consulter votre conseiller concernant votre contrat ou à communiquer avec nous afin d'évaluer votre situation financière et combler vos besoins en assurance.

Le gouvernement fédéral a réduit le montant minimal des retraits obligatoires des Fonds enregistrés de revenu de retraite (FERR).

La volatilité qui s’est emparée des marchés a convaincu le gouvernement fédéral d’assouplir les règles de retrait des FERR. Le taux de retrait minimum des FERR sera diminué de 25 %, a annoncé le ministre des Finances Bill Morneau. Les détenteurs de REER doivent les transformer en FERR au plus tard le 31 décembre de l’année de leurs 71 ans. À compter de l’année suivante, ils doivent retirer une portion minimale du montant du FERR, selon la valeur de celui-ci en début d’année. |

AuteurÉquipe de Finaplus Archives

Décembre 2022

CatEgories |

Flux RSS

Flux RSS

ENTREPRISE |

NOS SERVICES |

SUPPORT |

|

|

Membre de la CSF et inscrit à l'Autorité des marchés financiers sous le numéro 500074

|

Partenaire de Groupe Cloutier depuis 2008. Fonds communs distribués par l'entremise de Groupe Cloutier Investissements inc.

|

© Finaplus, 2022. Tous droits réservés.

|