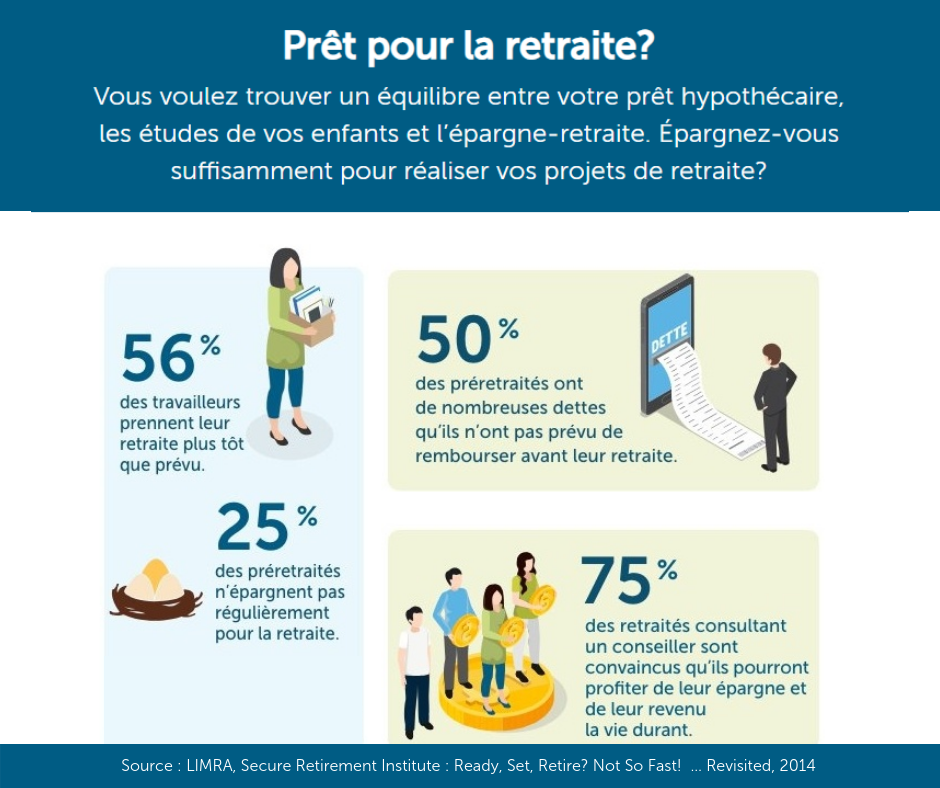

Avez-vous besoin de conseils? Trois retraités sur quatre consultant un conseiller sont convaincus qu’ils pourront profiter de leur épargne et de leur revenu la vie durant. Nous pouvons vous aider à établir vos objectifs et mettre les stratégies en place pour les atteindre.

0 Commentaires

Avec la fluctuation actuelle des marchés boursiers, un CPG peut s'avérer une alternative de placements intéressante pour la portion sécuritaire d'un portefeuille.

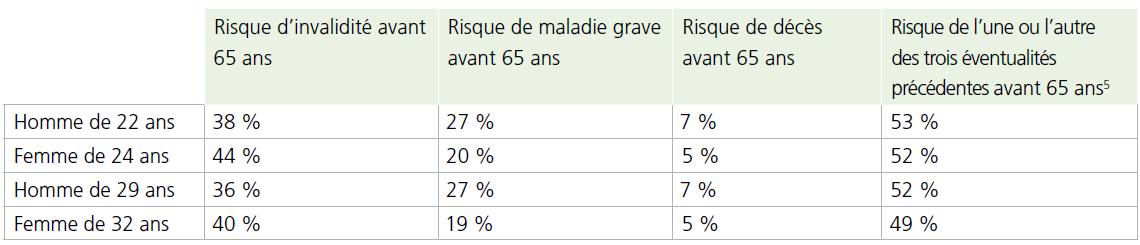

Communiquez avec nous pour plus de détails ou ouvrir un compte. *Taux actuels en date du 28 novembre 2018 offert par la Banque Manuvie. Stratégies de réussite financière pour jeunes professionnels Chaque année, environ un demi-million de canadiens terminent des études postsecondaires dans un établissement public 1. Baccalauréat, diplôme ou certificat en poche, ils sont prêts à amorcer leur carrière. Bon nombre d'entre eux toucheront un chèque de paie substantiel et voleront de leurs propres ailes pour la première fois de leur vie. Ils récolteront enfin les fruits de leurs années d’études. C’est le début d’un chapitre palpitant aux mille et une occasions, qui peut en même temps donner la frousse. Après tout, dire adieu à la vie étudiante rime souvent avec nouvelles responsabilités : rembourser sa dette d’études, bâtir sa carrière, se constituer une clientèle, financer soi-même son mode de vie... C’est aussi le moment de protéger ce que vous avez durement accompli au cas où la vie vous rattraperait au détour. Vous êtes un jeune professionnel, ou encore un parent qui souhaite offrir le meilleur départ financier possible à son nouveau diplômé? Déployer des stratégies pour bien gérer les revenus peut orienter les jeunes adultes vers la sécurité financière. L’occasion est parfaite pour partir du bon pied et peut jeter les bases de bonnes habitudes financières pour la vie. 1re stratégie de réussite : Attention à ne pas jeter l’argent par les fenêtres C’est exaltant de recevoir son premier chèque de paie à l’amorce d’une nouvelle carrière. Par contre, avant de fêter le coup avec un 5 à 7, ou de tout dilapider dans une nouvelle garde-robe pour le travail, pensez à planifier à quoi ces fonds vont servir. Commencez par exemple par créer un budget simple qui tient compte des besoins de base, comme la nourriture et le logement, ainsi que les nouvelles dépenses liées à l’emploi : transport, nettoyeur, cotisations à une association professionnelle… tout, tout, tout. Regardez où vous pouvez couper pour maintenir l’équilibre entre les rentrées et les sorties d’argent. 2e stratégie de réussite : Gérer son crédit avec soin Nombre de récents diplômés ne savent que trop ce que c’est que d’avoir un solde de crédit. Après tout, plus de 40 % d'entre eux terminent leurs études avec une dette étudiante et, sans grande surprise, plus de temps passé sur les bancs d’école alourdit la dette. Par exemple, les bacheliers doivent en moyenne 26 300 $, les titulaires de doctorats, 41 100 $ et les diplômés en médecine, 56 000 $*. Rembourser cette dette doit revêtir une importante priorité financière durant les premières années postuniversitaires, tout comme il s’avère primordial de ne pas accumuler d’autres types de dettes. Cela dit, user intelligemment du crédit aide à se bâtir un bon dossier de solvabilité en vue d’obtenir des prêts automobiles et hypothécaires à un taux raisonnable plus facilement dans les années à venir. Bref, c’est parfaitement correct de sortir la carte de crédit pour sa commodité, mais tâchez de ramener ce solde à zéro chaque mois. Il n’y a rien de mal à se prendre une marge de crédit pour un achat particulier, mais dressez (et suivez) un plan pour la rembourser aussi vite que possible. 3e stratégie de réussite : Se construire un filet de sécurité Les professionnels en début de carrière devraient songer à faire appel à des stratégies pour protéger le revenu qu’ils ont mis tant d’efforts à gagner. Prenez soin d’allouer une portion de votre budget à un fonds d’urgence afin d’avoir de l’argent sous la main pour couvrir ces incontournables imprévus de la vie sans devoir emprunter. Les différentes couvertures d’assurance peuvent être difficiles à départager. Souvent, l’assurance vie est dépeinte comme la plus importante protection à avoir. Or, pour les jeunes professionnels, le risque d’une maladie ou d’une blessure grave est plus élevé que celui de perdre la vie. Ces coups du sort peuvent entraîner une absence du travail et une baisse soudaine du revenu. L’assurance invalidité et maladies graves offre une protection qui s’insère facilement dans un budget. Des solutions d’assurance maladies graves qui prévoient même des réductions de coûts pour certains professionnels, dont les architectes, dentistes, ingénieurs, avocats et médecins. 4e stratégie de réussite : Propulser son épargne Vous rêvez déjà à des vacances pour l’année prochaine? Ou même à la retraite? Commencez à économiser dès maintenant. Envisagez d’ouvrir un compte d’épargne libre d’impôt (CELI) pour accumuler des sous dans un but précis. Votre argent fructifiera à l’abri de l’impôt et vous pourrez le retirer avant la retraite sans impôt ou pénalité à payer. Votre employeur offre un régime de retraite enregistré (RRE) ou un régime enregistré d’épargne‑retraite (REER) collectif? Songez vraiment à y adhérer. Dans le cas d’un régime de retraite à cotisation déterminée, par exemple, l’employé cotise un fragment de son chèque de paie et l’entreprise verse l’équivalent. C’est de l’argent tout bonnement donné. Il vous suffit d’en profiter. Pourtant, un grand nombre de salariés ne tirent pas parti de ces régimes au maximum*. Même si vous ne mettez que de maigres sommes de côté, épargner de manière disciplinée aide à établir de bonnes habitudes. Ensuite, à chaque hausse de salaire, ces montants modestes peuvent être augmentés. Que vous veniez d’empocher votre diplôme ou ayiez des enfants qui entrent sur le marché du travail, discutez de stratégies de planification financière pour jeunes professionnels avec votre conseiller. La clé est de bâtir aujourd’hui des fondations solides qui vont soutenir une vie de prospérité. QUEL EST LE RISQUE? La vie ne se déroule pas toujours comme prévu. Connaître votre risque d’invalidité, de maladie grave ou de décès selon votre âge aide à vous préparer à l’imprévisible. Voyez les risques auxquels s’exposent quatre jeunes professionnels, tous non-fumeurs*.   On vous a demandé d’être exécuteur testamentaire… Que faire et quoi considérer? SE FAIRE DEMANDER D’ÊTRE EXÉCUTEUR

testamentaire est un honneur. Ça signifie qu’une personne vous fait confiance pour gérer, avec diplomatie et respect, un éventail de tâches après son décès. C’est aussi une responsabilité de taille. Un exécuteur testamentaire (ou « liquidateur » au Québec) applique les dispositions d’un testament, ce qui va bien au‑delà de simplement s’assurer que les bénéficiaires reçoivent leur legs. Voici quelques éléments à considérer si quelqu’un vous demande d’être exécuteur. Par ailleurs, n’oubliez jamais que vous pouvez obtenir de l’aide si vous en avez besoin. Que devrez-vous faire? D’abord et avant tout, un exécuteur informe les intéressés du décès (y compris les organismes gouvernementaux et les institutions financières) en plus de gérer et de distribuer les biens successoraux. Il veille aussi à ce que tout impôt payable ou toute créance soit acquitté et tient un registre minutieux de ces opérations. (Nous avons dressé la liste des responsabilités clés dans la feuille de travail ci-jointe.) Ce rôle peut être complexe et gruger beaucoup de temps. Donc, si vous l’acceptez, réfléchissez bien à la façon dont vous allez vous charger des tâches requises en priorité, malgré votre horaire déjà bien rempli. Observez la dynamique familiale. Tentez d’anticiper les tensions pour les désamorcer au premier signe. L’endroit où vous demeurez entre aussi en jeu. Si vous vivez à l’extérieur de la province de résidence du défunt, exécuter vos tâches d’exécuteur peut demander des étapes et des coûts supplémentaires. Demandez de l’aide au besoin Parfois, un testament désigne des coexécuteurs pour répartir la charge de travail. Si vous craignez de manquer de temps, c’est une demande que vous pouvez faire. Vous pouvez aussi solliciter l’assistance d’un exécuteur testamentaire professionnel, d’un comptable, d’un conseiller ou d’un avocat en tout temps. N’oubliez pas que vous avez droit à une rémunération (normalement un pourcentage des biens de la succession jusqu'à un maximum de 5 %) pour votre travail. Surtout, sachez que l’expérience peut être très gratifiante. Après tout, vous veillez à ce que les volontés d’un proche soient respectées à la lettre. En plus de rendre un grand service à un être cher en jouant votre rôle le mieux possible, vous avez la chance de réellement améliorer la vie de ses bénéficiaires. Pour en savoir davantage, parlez avec votre conseiller. Il vous mettra en contact avec les ressources et professionnels appropriés. Source : Manuvie, magazine Solutions, Automne 2018 Concentrez-vous sur l’essentiel pour adopter une stratégie de placement qui vous convient.  PLACEZ VOTRE ARGENT. TROIS PETITS MOTS TOUT SIMPLES.

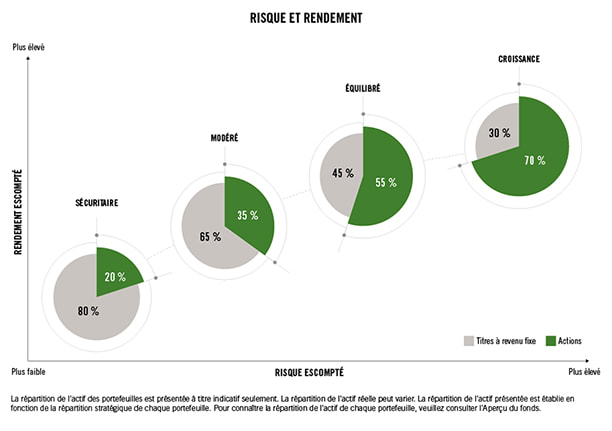

Le principe l’est-il aussi? Allant des actions aux fonds négociés en bourse, en passant par les obligations et les fonds à capital fixe, l’éventail des options de placement est si vaste qu’il peut être ardu de décider où placer votre argent. Comme si ce n’était pas suffisant, il y a toujours une nouveauté en vogue sur le marché. Le buzz de l’heure est aux cryptomonnaies et aux technologies émergentes, comme l’intelligence artificielle et les véhicules autonomes. Vous pourriez être tenté d’investir tôt et de miser sur le potentiel de croissance, mais est-ce sage? En plus, tout le monde semble avoir des conseils à vous offrir. Malheureusement, les platitudes comme « achetez à bas prix et vendez à prix fort » ne sont guère utiles. Et ces tuyaux du frère de votre ami ou du partenaire de golf de votre oncle font rarement mouche. Donc, comment voir clair dans tout ce brouhaha et trouver la bonne solution pour vous? Réfléchissez plutôt à ces trois mots : retour aux bases. La meilleure stratégie de placement est celle fondée sur le long terme, à l’épreuve du temps, qui n’a plus à faire ses preuves. Établissez vos objectifs D’abord et avant tout, demandez-vous pourquoi vous épargnez. Retraite? Études des enfants? Vacances de rêve? Peu importe. L’idée est de déterminer le montant à amasser et le temps dont vous disposez. Soupesez les risques et le rendement potentiel Des risques élevés peuvent engranger un bénéfice supérieur. Par contre, le degré de risque que présente votre portefeuille de placements devrait correspondre à votre horizon de placement. Par exemple, si vous avez 30 ans pour faire croître votre épargne-retraite, vous pouvez tolérer un plus grand risque, car vous avez davantage de temps devant vous pour vous remettre d’éventuels replis du marché. Tenez aussi compte de votre propre niveau de tolérance au risque : saurez‑vous essuyer une perte si le marché bat de l’aile? Tâchez de placer vos économies sagement, selon votre tolérance au risque et votre horizon de placement. Investissez tôt et régulièrement Plus vous vous y prenez tôt, plus vos placements ont une chance de fructifier. Même une somme modeste suffit. Si vous commencez dans la quarantaine, vous devrez placer davantage pour atteindre le même résultat que si vous aviez débuté dans la vingtaine*. Laissez la magie des rendements composés opérer le plus longtemps possible. Payez-vous en premier Avec les prélèvements préautorisés, vous épargnez sans même y penser. Faites-les concorder avec votre jour de paie ou demandez à votre employeur de les effectuer directement sur votre salaire, si c’est possible. Ainsi, l’argent s’ajoute à vos placements avant même que vous ayez une chance de le dépenser. Vous serez surpris de la rapidité avec laquelle l’épargne s’accumulera, sans même que vous ne vous en rendiez compte. Songez à garder un fonds d’urgence dans un compte distinct facilement accessible, comme un compte d’épargne à taux d’intérêt élevé. En cas de besoin, vous aurez des sous sous la main sans devoir piger dans vos placements. Pensez « diversification » Ne mettez pas tous vos oeufs dans le même panier. Vous voulez investir dans différentes catégories d’actif (actions, obligations, etc.), différents secteurs et diverses régions du monde. Si vous vous bornez à un seul titre et qu’il dégringole, vous venez de perdre de jolies plumes. Même chose si vous placez tous vos pions dans un secteur. Par exemple, si vous misez tous vos jetons sur l’énergie et que le prix du pétrole pique du nez, la valeur de votre investissement chutera aussi. Le fait de diversifier vos placements répartit les risques sur l’ensemble de votre portefeuille et réduit votre risque global. Dressez un plan et respectez-le Nouvelles occasions de placement attrayantes ou pas, il est important d’avoir une vision et de ne pas la perdre de vue. Les marchés peuvent fluctuer, mais une stratégie de placement bien ficelée vous permettra de traverser ces remous. Si vous souhaitez tout de même investir dans les dernières tendances fortes, rien ne vous empêche d’opter pour un portefeuille à la fois prudent et audacieux. Vous pouvez placer l'essentiel de votre argent en accord avec vos objectifs et votre tolérance au risque globale, et garder une petite portion pour oser des placements plus risqués, plus spéculatifs. La meilleure façon de procéder? Parlez-en avec votre conseiller. Il vous aidera à y voir clair et à isoler la meilleure stratégie de placement pour atteindre vos objectifs. Source : Manuvie, magazine Solutions, Automne 2018. * www.theglobeandmail.com/globe-investor/personal-finance/taxes/stark-comparisons-show-the-importance-of-starting-early-in-building-wealth/article16459735  Lorsque vous investissez dans Catégorie Plus 3.0, vous obtenez la garantie de recevoir un revenu mensuel prévisible et garanti aussi longtemps que vous vivrez.*

Le boni sur le revenu de base* permet d’accroître le potentiel de revenu de vos clients. Voici une offre d’une durée limitée : le boni annuel sur le revenu de base de Catégorie Plus 3.0 de 2018 passera de 4 % à 5 %!* Le boni annuel de 5 % sur le revenu de base, qui n’est pas calculé au prorata, s’appliquera à TOUS les nouveaux contrats et contrats actuels de Catégorie Plus 3.0. Catégorie Plus 3.0 vous offre de nombreuses caractéristiques :

Comme le 31 décembre approche à grands pas, c'est le bon moment pour examiner certaines stratégies de planification fiscale qui doivent être mises en place avant la fin de l'année.  Un portefeuille de répartition d'actifs s'avère toujours être une bonne solution pour ses investissements. En effet, même en période de volatilité les gestionnaires de ces portefeuilles travaillent fort à préserver le capital des investisseurs et trouver les opportunités sur le marché. De ce fait, voici quelques avantages :

Ces portefeuilles sont offerts en fonds distincts et en fonds communs de placement* que ce soit pour un compte CÉLI ou un REÉR. Nous offrons ces portefeuilles avec les plus grandes compagnies d'investissements, soit Manuvie, Fidelity, Placements CI et bien plus.

Communiquez avec nous pour en savoir plus et/ou avoir un aperçu des fonds et des rendements antérieurs. *Fonds communs de placement distribués par l'entremise de Groupe Cloutier Investissements inc.  L’assurance vie peut protéger votre famille si quelque chose vous arrivait; elle couvrirait le coût de votre hypothèque, des études postsecondaires ou simplement du remplacement de votre revenu. Elle peut également aider à régler les dernières dépenses et même réduire au minimum les impôts et préserver votre succession pour vos êtres chers. Il y a cependant des coûts applicables et les couples mariés cherchant à les limiter pourraient envisager de souscrire à une assurance vie conjointe, plutôt que d’acheter deux régimes d’assurance vie individuelle distincts. Étant donné que les polices conjointes permettent à deux personnes (en général des conjoints) de partager un seul régime d’assurance vie, les montants de leurs primes mensuelles sont presque toujours moins élevés. Poursuivez votre lecture pour découvrir des renseignements pratiques sur les polices d’assurance vie conjointes et des conseils pour vous aider à décider si elles vous conviennent. Quel type choisir? Il y a deux types de police d’assurance vie conjointe de base, à savoir l’assurance vie conjoint premier décès et l’assurance vie conjointe dernier décès. Dans le cas des polices d’assurance vie premier décès, la prestation de décès est versée au conjoint survivant au décès du premier conjoint. Ces polices sont utilisées aux mêmes fins que les polices d’assurance vie individuelle : pour payer les dettes et maintenir votre famille à flot. Une fois qu’elle est réglée, la police d’assurance vie premier décès est menée à terme, et si le conjoint survivant désire continuer à être assuré, il devra contracter sa propre police d’assurance. D’autre part, si vous souscrivez à une police d’assurance vie dernier décès, la prestation de décès sera versée à vos héritiers seulement après votre décès et celui de votre conjoint. Étant donné que de nombreuses années pourraient s’écouler entre vos décès, cette option n’est peut-être pas la meilleure si vous avez des enfants en bas âge, une hypothèque et d’autres dépenses à payer. Les polices dernier décès sont plus indiquées pour régler les droits de succession et le coût des funérailles, l'impôt à payer au décès et pour laisser un héritage aux enfants et aux petits-enfants. Une police d’assurance vie conjointe peut être moins chère qu’une assurance vie individuelle pour deux raisons fondamentales. En premier lieu, le processus de tarification de deux personnes coûte moins cher à votre assureur. Deuxièmement, dans certains cas, l’assureur sera en mesure de percevoir des primes plus longtemps avant d’avoir à verser la prestation de décès. Dans quelle situation il serait préférable d’éviter les polices conjointes. Bien qu’elles puissent être économiques, les polices conjointes ne conviennent pas à tout le monde. Il pourrait être recommandé d’éviter une police conjointe dans les situations suivantes :

Vous n’êtes pas sûr quel type de police choisir? Avec l’aide d'un conseiller de Finaplus, vous pourrez prendre la décision qui vous conviendra le mieux. Source : Article offert par la Financière Foresters.

Le dossier de crédit est un facteur déterminant lorsqu'il est temps de magasiner une hypothèque ou un financement. Le fait d'avoir un bon dossier de crédit permet d'avoir accès à un meilleur taux d'intérêt et de meilleures conditions d'emprunt. Même certains employeurs et propriétaires de logement vont l'exiger!

Alors voici quelques règles pour maintenir un bon dossier de crédit :

Astuce : Saviez-vous qu'il est possible d'obtenir votre dossier de crédit gratuitement? Et oui! Vous pouvez demander une copie de votre dossier de crédit à Equifax Canada et à TransUnion Canada. Puis, le fait de commander votre dossier de crédit n’a pas de répercussion sur votre cote de crédit. |

AuteurÉquipe de Finaplus Archives

Décembre 2022

CatEgories |

Flux RSS

Flux RSS

ENTREPRISE |

NOS SERVICES |

SUPPORT |

|

|

Membre de la CSF et inscrit à l'Autorité des marchés financiers sous le numéro 500074

|

Partenaire de Groupe Cloutier depuis 2008. Fonds communs distribués par l'entremise de Groupe Cloutier Investissements inc.

|

© Finaplus, 2022. Tous droits réservés.

|