Le 1er juillet signifie jour de déménagement pour bon nombre de Québécois. Alors, si vous avez un déménagement dans les prochains jours, voici quelques éléments à considérer.

Déménageurs ou camion de location? Si vous avez un petit budget, il serait mieux de vous orienter vers la location d'un camion ou de remorque et faire le travail vous-même avec quelques amis, pizza et breuvages. Le prix de location varie généralement selon le nombre d'heures requis, le kilométrage effectué, les lieux de prise de possession et de retour, la dimension du camion et le temps de l'année. Hors saison, il en coûte entre 75$ et 150$ par jour incluant l'assurance pour un camion de grandeur standard. Si vous déménagez en juillet, attendez-vous à payer plus cher. Si vous désirez opter pour un déménagement les bras croisés, il vous faudra des déménageurs professionnels. Prévoir un tarif entre 100 et 140$ l'heure en basse saison et un tarif gonflé en pleine saison estivale. Il faut compter généralement un minimum de 3h pour les services de déménageurs et le tems requis pour le chargement, le transport et le déchargement, selon le type d'habitation. Pour une facture moins salée, préparez le plus de boîtes à l'avance et bien préparer vos meubles et l'accès avant leur arrivée. Éviter les mauvaises surprises Il arrive bien souvent qu'il y ait des imprévus, retards ou bris de meubles ou matériels. Alors, il faut prévoir dans tous les cas un dépassement d'environ 15% de ce que vous aviez budgété au départ. Bien choisir sa compagnie de déménagement et demander un devis à l'avance sont des choses importantes afin d'éviter de grosses surprises. Les autres frais Au-delà du transport, un déménagement implique aussi d'autres dépenses, comme l'achat de boîtes, papier d'emballage, ruban adhésif et possiblement la location d'items pour faciliter la déménagement (diable, chariot, couvertures...). Pensez aussi aux dépenses reliées à l'aménagement du nouveau logement ou de la nouvelle maison, telles la peinture, la décoration, etc. Achat d'une nouvelle maison? N'oubliez pas de prendre en compte tous les autres frais outre que l'hypothèque au moment d'établir votre budget de déménagement. Voici une liste exhaustive :

Les dépenses déductibles d'impôt Si vous déménagez pour occuper un nouvel emploi, exploiter une entreprise ou étudier au niveau postsecondaire, vous pourrez déduire certaines dépenses de votre revenu ou de votre bourse. Votre nouvelle résidence doit vous rapprocher d'au moins 40 km de votre lieu de travail ou d'études pour que les déductions soient admissibles. Les frais déductibles peuvent être :

Si vous êtes étudiant, vous devez être inscrit à temps plein à un programme de niveau postsecondaire (cégep, université ou autre établissement). Les étudiants peuvent déduire les dépenses admissibles des montants d'aide financière déclarés pour l'année : bourses d'études et subventions de recherche par exemple. Si vos dépenses sont plus élevées que le montant de l'aide financière, vous pouvez reporter la portion inutilisée des frais de déménagement aux années suivantes. Les travailleurs peuvent déduire les dépenses admissibles du revenu de leur nouvel emploi. Si vous ne réclamez pas ces frais l'année de votre déménagement, vous pouvez les reporter aux années suivantes. Certaines dépenses liées à votre déménagement ne sont pas déductibles : frais de réexpédition du courrier, de recherche d'emploi, ainsi que toute perte liée à la vente de votre maison. Bon déménagement, et n'oubliez pas votre changement d'adresse!

0 Commentaires

Notre conseiller et fondateur du cabinet, François Jarry, fait partie une fois de plus au Club Élite du Groupe Cloutier pour l'année 2018. Le Club Élite souligne les résultats exceptionnels des 25 conseillers les plus performants parmi plus de 1000 conseillers indépendants au Québec affiliés au Groupe Cloutier.

On connaît les ravages physiques et émotionnels que provoque le cancer… Mais quels sont les coûts supplémentaires à payer si la maladie frappe dans votre entourage?

Fléau du siècle, le cancer n’a pas que des répercussions sur le corps et cœur de la personne qui en est frappée. Les finances personnelles y goûtent aussi. Il n’est pas rare que les familles et les aidants naturels déboursent des frais supplémentaires, entre autres pour des médicaments non remboursés par le régime public d’assurance médicaments. La vie professionnelle est également touchée par de l’absentéisme ou encore une baisse de salaire si la personne est trop malade pour accomplir son travail. Le cancer en chiffres Saviez-vous que :

Et pour le travailleur autonome? Si la majorité des Québécois (55 % ont une assurance collective) qui les protège si le cancer est à leur porte, il en est autrement pour les travailleurs autonomes. Non seulement ils auront à payer les coûts associés à la maladie, mais ils devront composer avec une perte de revenus importante s’ils sont forcés d’arrêter de travailler et qu’ils ne se sont pas inscrits au programme d’assurance-emploi. À cela, il faut ajouter les frais pour exploiter leur entreprise :

L’assurance maladies graves à la rescousse Être malade n’est jamais un choix. Mais tout mettre en place pour se concentrer à temps plein sur sa guérison, oui! C’est pourquoi une assurance maladies graves individuelle est tout indiquée avant un diagnostic de cancer. Certaines compagnies d’assurance y ajoutent un programme d’assistance pour vous prêter main-forte pendant cette période difficile. Ce programme comprend souvent les services d’un psychologue ou un service d’aide pour trouver des professionnels de la santé. C’est ce que l’on appelle un petit plus qui fait du bien! Parlez-en à votre conseiller Une rencontre avec votre conseiller s’impose afin d’évaluer les conséquences financières que pourrait entraîner un diagnostic de cancer. Avec lui, vous serez en mesure d’élaborer une stratégie financière pour ne pas mettre en péril vos économies et augmenter votre endettement.  Vous avez droit à un « retour d’impôt »? Tant mieux! Voici quelques idées pour utiliser cet argent à votre avantage plutôt que de le dépenser.

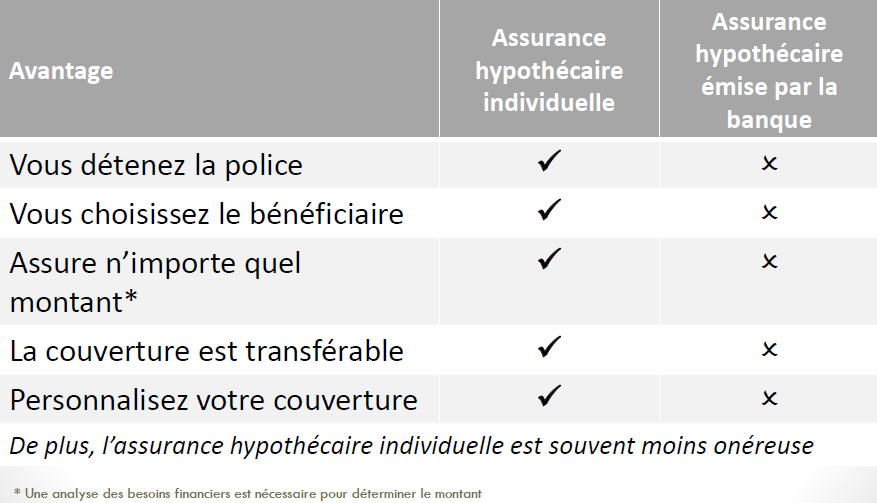

1. Cotiser à votre REER Réinvestissez dans votre REER pour profiter d'un remboursement d'impôt l'année prochaine. 2. Remboursez vos dettes Ne laissez pas vos dettes s’accumuler et remboursez-les le plus rapidement possible. Accordez la priorité à celles dont le taux d’intérêt est le plus élevé, comme les cartes de crédit. L’économie de frais d’intérêts va à elle seule vous faire économiser gros! 3. Créez votre fonds d'urgence Économisez pour un coussin de sécurité en cas d’imprévu. Le montant doit être suffisant pour couvrir vos dépenses habituelles pendant 3 à 6 mois. Le CELI est tout indiqué, car vos rendements sur vos placements sont à l’abri de l’impôt. 4. Adoptez une bonne cause Faites un don de charité. En plus d’aider une bonne cause, vous pourriez avoir droit à des crédits d’impôt. Mais avant, assurez-vous que l’œuvre de bienfaisance pour laquelle vous faites un don est reconnue par le gouvernement. 5. Misez sur l'immobilier Remboursez votre hypothèque ou mettez l’argent de côté pour une mise de fonds pour l’achat de votre première maison. 6. Épargnez ou prévoyez déjà les grosses dépenses Les taxes municipales, l’achat de pneus neufs, les vacances annuelles, la réparation du toit qui a connu des jours meilleurs… Voilà autant de dépenses qu’il vaut mieux prévoir pour que votre budget ne soit pas dans le rouge. Mettez de côté votre remboursement d’impôt pour ces dépenses dont le montant est élevé. Gardez-en tête qu’il est toujours préférable d’avoir l’argent que de financer ces projets avec un prêt personnel ou une marge de crédit. Évitez de payer des frais d’intérêts qui vont gonfler le montant à débourser. 7. Ouvrez un REEE pour vos enfants Épargnez pour les études de vos enfants en ouvrant un régime enregistré d’épargne-études (REEE). Chaque dollar investi dans un REEE peut être bonifié par des contributions des gouvernements fédéral et provincial. Source : SSQ Assurances  Une personne ou un couple qui contracte un prêt hypothécaire avec son institution financière se fait habituellement offrir l'assurance hypothécaire à un coût supplémentaire afin de protéger son prêt, mais est-ce vraiment la meilleure solution? Sachez qu'il existe des solutions alternatives, et parfois, beaucoup moins coûteuse. Pourquoi avez-vous besoin d'une assurance hypothécaire ? Tout d'abord, le prêt hypothécaire constitue la plus grosse dette que la plupart des gens auront à rembourser au cours de leur vie. Qu'adviendra-t-il lorsque vous mourrez ou si vous souffrez d'une maladie grave? Comment vos proches rembourseront-ils le prêt hypothécaire? L'assurance hypothécaire protège vos êtres chers. Deux options d'assurance hypothécaire Il faut savoir qu'il existe deux options d'assurance afin de couvrir le prêt hypothécaire. La plus connue est celle qui peut être offerte par votre prêteur hypothécaire et qui est directement reliée à votre prêt. La deuxième option et généralement la plus avantageuse selon votre situation, est une assurance individuelle. Assurance hypothécaire émise par la banque ou la caisse Assurance pour couvrir le prêt hypothécaire en cas de décès ou d'invalidité, offerte par l'institution qui détient le prêt hypothécaire Assurance hypothécaire individuelle Assurance vie et/ou invalidité personnelle qui fournit une couverture similaire ou plus avantageuse, qui peut être à moindre coût, en cas de décès ou d'invalidité Assurance hypothécaire vs assurance individuelle

Avec l'assurance hypothécaire individuelle, c'est vous qui décidez.  L'avantage de Finaplus

Discutez-en avec votre conseiller.

Avec la hausse continuelle du coût des médicaments, des difficultés de recrutement de main d'oeuvre et une santé des employés préoccupante, les PME québécoises ont de grands défis à relever.

C'est pourquoi les entreprises doivent adopter des approches innovantes afin d'attirer des candidats pour combler leurs postes vacants, de contrôler les hausses au régime d'assurance collective et de s'assurer que leurs employés ont de saines habitudes de vie. La santé globale des employés est donc un élément important aujourd'hui à prendre en compte et qui a un impact considérable sur la productivité des entreprises. Les employés en santé sont plus heureux et plus productifs au travail. De nos jours, on parle de santé au sens large, en englobant les aspects physique, mental et financier, et chacun d'eux peut devenir une source de stress et d'absentéisme au travail chez vos employés. On décortique la santé globale essentiellement sous ces trois aspects, soient la santé financière, la santé physique et la santé mentale. Il est essentiel de travailler en ce sens pour diminuer l'absentéisme au travail, accroître la productivité et agir pour prévenir. Un programme de santé mieux-être peut s'avérer une solution intéressante dans une organisation et peut englober les éléments suivants : La santé financière

La santé physique

La santé mentale

Chez Finaplus, nous avons l'expertise et les partenaires pour tout mettre en oeuvre et être votre ressource en programme d'avantages sociaux.  L’histoire se répète souvent : une famille bouleversée à la suite d’un diagnostic de maladie grave chez son enfant. En plus de bouleverser votre vie, vous serez confrontés à des choix déchirants. Choisir de demeurer auprès de votre enfant, de profiter des meilleurs spécialistes ou d’obtenir des soins à l’étranger. Quels sont les avantages de l’assurance maladies graves pour enfants?

Voici 4 raisons pour lesquelles les parents et les grands-parents devraient protéger leurs petits à l’aide d'une assurance maladies graves.

Une couverture pour maintenant et pour l’avenir En tant que parent, vous espérez ne jamais avoir à demander le versement du capital prévu au titre de l'assurance maladies graves en cas de maladie grave de votre enfant. Cela dit, certains assureurs pourraient vous rembourser une partie des primes payées si vous ne vous prévalez jamais entièrement du capital prévu au titre du contrat. Discutez-en avec votre conseiller.  Votre entreprise sera-t-elle toujours en mesure de payer ses factures si vous devenez invalide?

L’assurance frais généraux d’entreprise peut aider votre entreprise à payer ses frais courants si vous ou un copropriétaire êtes incapable de travailler en raison d’une invalidité, tels que :

C’est le bon choix si :

Sommaire du régime :

Veuillez prendre note que lundi 24 juin et 1er juillet nos bureaux seront fermés en raison du Congé de la Fête Nationale du Québec ainsi que la Fête du Canada.

Obtenir un intérêt élevé sur CHAQUE dollar déposé sur le compte Avantage de la Banque Manuvie signifie plus de $ pour vous!

Cliquez sur le lien ci-dessous pour ouvrir un compte dès maintenant ou communiquez avec moi pour en discuter. Ouvrez un compte Avantage |

AuteurÉquipe de Finaplus Archives

Décembre 2022

CatEgories |

Flux RSS

Flux RSS

ENTREPRISE |

NOS SERVICES |

SUPPORT |

|

|

Membre de la CSF et inscrit à l'Autorité des marchés financiers sous le numéro 500074

|

Partenaire de Groupe Cloutier depuis 2008. Fonds communs distribués par l'entremise de Groupe Cloutier Investissements inc.

|

© Finaplus, 2022. Tous droits réservés.

|