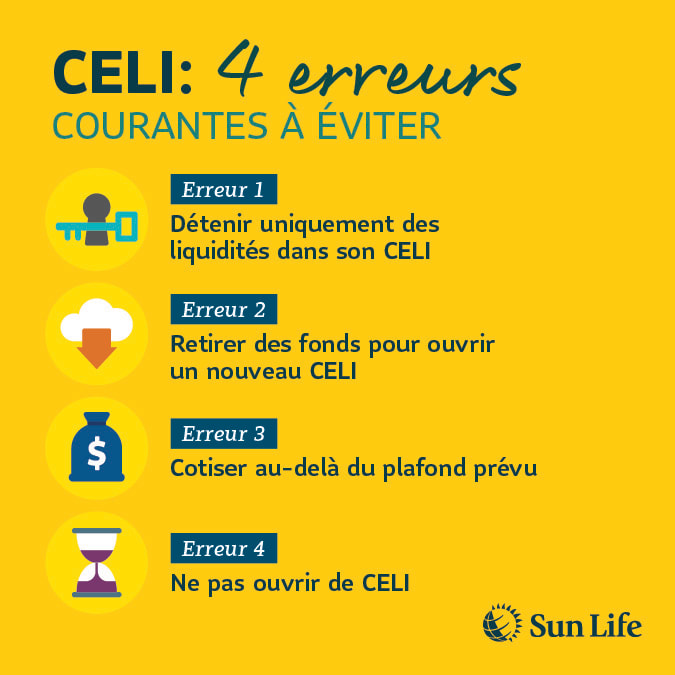

Comme son nom l’indique, tout l’argent placé dans un CELI croît à l’abri de l’impôt. De plus, on peut retirer des fonds de son compte à tout moment. Vous pouvez donc financer une nouvelle maison, les études des enfants ou encore la retraite. Vous ne serez pas imposé au moment des retraits. Combien pouvez-vous verser dans un CELI? Vous pouvez verser jusqu’à 6 000 $ dans votre CELI en 2020. Vous pouvez aussi reporter vos droits de cotisation inutilisés des années précédentes. Par exemple, disons que vous étiez âgé d’au moins 19 ans en 2009. Vous auriez pu verser annuellement dans votre CELI jusqu’à 5 000 $ pour les années 2009 à 2012. Ce plafond annuel est passé à 5 500 $ pour 2013 et 2014. Il est passé à 10 000 $ pour 2015 pour être ramené à 5 500 $ pour 2016. Il a monté à 6 000 $ en 2019 et demeure le même pour 2020. Et si vous ne détenez pas de CELI? Vous pourriez en ouvrir un aujourd’hui et y verser jusqu’à 69 500 $ en cotisations. Vous profitez donc des cotisations au titre de l’année courante et des années antérieures. Malgré la polyvalence de cet instrument, certaines erreurs sont à éviter à l’égard du CELI.  1. Ne détenir que des liquidités dans son CELI

Malgré son nom, le CELI a peu en commun avec les comptes de chèques et d’épargne traditionnels. Cela signifie qu’il ne doit pas servir à des placements liquides. Parlez plutôt à un conseiller pour obtenir de meilleurs rendements. Il pourra vous guider vers des fonds de placement et d’autres placements qui peuvent faire partie de votre CELI. 2. Retirer des fonds pour ouvrir un nouveau CELI Si vous changez d’institution financière, vous devriez porter une attention particulière à votre CELI. Pourquoi? Retirer des fonds d’un CELI pour cotiser à un nouveau pourrait avoir un impact sur vos droits de cotisation. La solution? Demandez à votre nouvelle institution financière de procéder à un transfert direct en votre nom. 3. Cotiser au-delà du plafond prévu De nombreuses personnes dépassent le plafond sans le savoir. Cela se produit lorsqu’elles effectuent des retraits et des versements au cours de la même année. Comme nous l’avons indiqué plus haut, il faut éviter d’utiliser un CELI comme un compte bancaire ordinaire. Supposons que vous ayez versé des cotisations totalisant 45 000 $ à votre CELI depuis 2009. Au 1er janvier 2020, vous disposez donc de droits de cotisation de 18 500 $. Le calcul est basé sur l’année courante et les années antérieures (63 500 $ moins 45 000 $). En mars 2020, vous retirez 20 000 $ en vue d’un achat important. Par la suite, une rentrée d’argent vous amène à reverser les 20 000 $ dans votre CELI. Hélas, sans attendre l’année civile suivante pour cotiser, vous versez 1 500 $ en trop dans votre CELI en 2019 (45 000 $ plus 20 000 $ moins 63 500 $). À quelle pénalité vous êtes-vous ainsi exposé? L’Agence du revenu du Canada (ARC) exige 1 % par mois pour tout excédent sur vos droits de cotisation. Dans l’exemple ci-dessus, vous auriez donc payé un impôt de 15 $ par mois. Il peut s’écouler quelques mois avant que l’ARC ne vous avise. 4. Ne pas ouvrir de CELI Un mythe tenace persiste autour du CELI. On affirme souvent que si vous n’avez pas ouvert de CELI en 2009, vous avez manqué des années de cotisations inutilisées. C’est inexact : les droits de cotisation restent acquis. C’est seulement la croissance des placements qui auraient pu être effectués depuis 2009 qui est perdue. Conclusion? Le CELI vous permet de faire croître vos placements à l’abri de l’impôt et d’avoir toujours accès à votre argent. Vous devez respecter les modalités des placements choisis dans le cadre de votre compte. Cela pourrait inclure des restrictions en cas de retrait ou des garanties que les retraits pourraient réduire. Il constitue donc un excellent complément à vos autres instruments de placement, notamment vos REER. Pour vous assurer de tirer le meilleur parti possible de votre CELI, communiquez avec un de nos conseillers dès aujourd'hui. Source : Financière Sun Life. CELI : Comment éviter 4 erreurs courantes. https://www.sunlife.ca/ca/Tools+and+Resources/Money+and+Finances/Saving+for+retirement/CELI+4+erreurs+courantes+a+eviter?vgnLocale=fr_CA&WT.mc_id=fr-ca:social:networks:1547785:Brand-B2C-NationalConsideration-FY-2020:128222484:461822480:cossette:brand:sunlife&dclid=CImDxv2u_ugCFQcNNwodK6AI7g

0 Commentaires

Laisser un réponse. |

AuteurÉquipe de Finaplus Archives

Décembre 2022

CatEgories |

Flux RSS

Flux RSS

ENTREPRISE |

NOS SERVICES |

SUPPORT |

|

|

Membre de la CSF et inscrit à l'Autorité des marchés financiers sous le numéro 500074

|

Partenaire de Groupe Cloutier depuis 2008. Fonds communs distribués par l'entremise de Groupe Cloutier Investissements inc.

|

© Finaplus, 2022. Tous droits réservés.

|