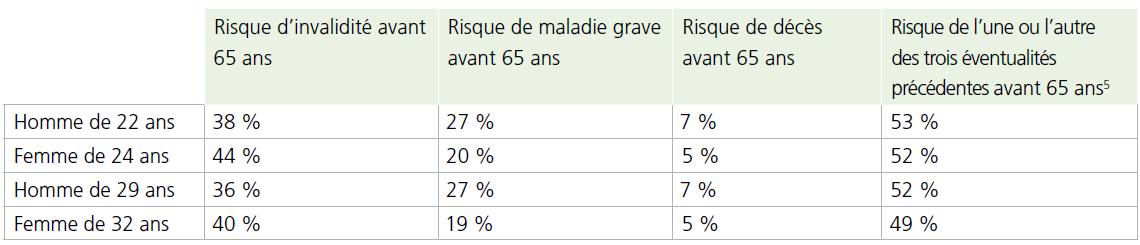

Stratégies de réussite financière pour jeunes professionnels Chaque année, environ un demi-million de canadiens terminent des études postsecondaires dans un établissement public 1. Baccalauréat, diplôme ou certificat en poche, ils sont prêts à amorcer leur carrière. Bon nombre d'entre eux toucheront un chèque de paie substantiel et voleront de leurs propres ailes pour la première fois de leur vie. Ils récolteront enfin les fruits de leurs années d’études. C’est le début d’un chapitre palpitant aux mille et une occasions, qui peut en même temps donner la frousse. Après tout, dire adieu à la vie étudiante rime souvent avec nouvelles responsabilités : rembourser sa dette d’études, bâtir sa carrière, se constituer une clientèle, financer soi-même son mode de vie... C’est aussi le moment de protéger ce que vous avez durement accompli au cas où la vie vous rattraperait au détour. Vous êtes un jeune professionnel, ou encore un parent qui souhaite offrir le meilleur départ financier possible à son nouveau diplômé? Déployer des stratégies pour bien gérer les revenus peut orienter les jeunes adultes vers la sécurité financière. L’occasion est parfaite pour partir du bon pied et peut jeter les bases de bonnes habitudes financières pour la vie. 1re stratégie de réussite : Attention à ne pas jeter l’argent par les fenêtres C’est exaltant de recevoir son premier chèque de paie à l’amorce d’une nouvelle carrière. Par contre, avant de fêter le coup avec un 5 à 7, ou de tout dilapider dans une nouvelle garde-robe pour le travail, pensez à planifier à quoi ces fonds vont servir. Commencez par exemple par créer un budget simple qui tient compte des besoins de base, comme la nourriture et le logement, ainsi que les nouvelles dépenses liées à l’emploi : transport, nettoyeur, cotisations à une association professionnelle… tout, tout, tout. Regardez où vous pouvez couper pour maintenir l’équilibre entre les rentrées et les sorties d’argent. 2e stratégie de réussite : Gérer son crédit avec soin Nombre de récents diplômés ne savent que trop ce que c’est que d’avoir un solde de crédit. Après tout, plus de 40 % d'entre eux terminent leurs études avec une dette étudiante et, sans grande surprise, plus de temps passé sur les bancs d’école alourdit la dette. Par exemple, les bacheliers doivent en moyenne 26 300 $, les titulaires de doctorats, 41 100 $ et les diplômés en médecine, 56 000 $*. Rembourser cette dette doit revêtir une importante priorité financière durant les premières années postuniversitaires, tout comme il s’avère primordial de ne pas accumuler d’autres types de dettes. Cela dit, user intelligemment du crédit aide à se bâtir un bon dossier de solvabilité en vue d’obtenir des prêts automobiles et hypothécaires à un taux raisonnable plus facilement dans les années à venir. Bref, c’est parfaitement correct de sortir la carte de crédit pour sa commodité, mais tâchez de ramener ce solde à zéro chaque mois. Il n’y a rien de mal à se prendre une marge de crédit pour un achat particulier, mais dressez (et suivez) un plan pour la rembourser aussi vite que possible. 3e stratégie de réussite : Se construire un filet de sécurité Les professionnels en début de carrière devraient songer à faire appel à des stratégies pour protéger le revenu qu’ils ont mis tant d’efforts à gagner. Prenez soin d’allouer une portion de votre budget à un fonds d’urgence afin d’avoir de l’argent sous la main pour couvrir ces incontournables imprévus de la vie sans devoir emprunter. Les différentes couvertures d’assurance peuvent être difficiles à départager. Souvent, l’assurance vie est dépeinte comme la plus importante protection à avoir. Or, pour les jeunes professionnels, le risque d’une maladie ou d’une blessure grave est plus élevé que celui de perdre la vie. Ces coups du sort peuvent entraîner une absence du travail et une baisse soudaine du revenu. L’assurance invalidité et maladies graves offre une protection qui s’insère facilement dans un budget. Des solutions d’assurance maladies graves qui prévoient même des réductions de coûts pour certains professionnels, dont les architectes, dentistes, ingénieurs, avocats et médecins. 4e stratégie de réussite : Propulser son épargne Vous rêvez déjà à des vacances pour l’année prochaine? Ou même à la retraite? Commencez à économiser dès maintenant. Envisagez d’ouvrir un compte d’épargne libre d’impôt (CELI) pour accumuler des sous dans un but précis. Votre argent fructifiera à l’abri de l’impôt et vous pourrez le retirer avant la retraite sans impôt ou pénalité à payer. Votre employeur offre un régime de retraite enregistré (RRE) ou un régime enregistré d’épargne‑retraite (REER) collectif? Songez vraiment à y adhérer. Dans le cas d’un régime de retraite à cotisation déterminée, par exemple, l’employé cotise un fragment de son chèque de paie et l’entreprise verse l’équivalent. C’est de l’argent tout bonnement donné. Il vous suffit d’en profiter. Pourtant, un grand nombre de salariés ne tirent pas parti de ces régimes au maximum*. Même si vous ne mettez que de maigres sommes de côté, épargner de manière disciplinée aide à établir de bonnes habitudes. Ensuite, à chaque hausse de salaire, ces montants modestes peuvent être augmentés. Que vous veniez d’empocher votre diplôme ou ayiez des enfants qui entrent sur le marché du travail, discutez de stratégies de planification financière pour jeunes professionnels avec votre conseiller. La clé est de bâtir aujourd’hui des fondations solides qui vont soutenir une vie de prospérité. QUEL EST LE RISQUE? La vie ne se déroule pas toujours comme prévu. Connaître votre risque d’invalidité, de maladie grave ou de décès selon votre âge aide à vous préparer à l’imprévisible. Voyez les risques auxquels s’exposent quatre jeunes professionnels, tous non-fumeurs*.  Source : Manuvie, magazine Solutions, Automne 2018.

1 Statistique Canada, « Effectifs et diplômés postsecondaires au Canada, 2015-16 », Le Quotidien, le 7 décembre 2017, numéro 11-001-x au catalogue, https://www150.statcan.gc.ca/n1/daily-quotidien/171207/dq171207c-fra.htm (consulté le 15 juin 2018). 2 Statistique Canada, L’obtention d’un diplôme au Canada : profil, situation sur le marché du travail et endettement des diplômés de la promotion de 2009/2010 - Révisé, section 4, mis à jour le 27 novembre 2015, https://www150.statcan.gc.ca/n1/pub/81-595-m/2014101/section04-fra.htm (consulté le 15 juin 2018). 3 business.financialpost.com/personal-finance/retirement/canadians-losing-out-on-as-much-as-3-billion-in-free-money-defined-contribution-pensions 4 biensassurer.ca Ces données étaient à jour en mai 2018 et sont fournies à titre indicatif seulement. Les probabilités de décès sont tirées des tables de mortalité CIA9704 établissant des distinctions fondées sur le sexe et l’usage du tabac publiées par l’Institut canadien des actuaires. Les probabilités d’invalidité sont tirées de la table « 1985 Commissioner’s Individual Disability Table A » (catégorie professionnelle 2A; période d’attente de 90 jours) dont les taux d’incidence varient selon le sexe. Les probabilités de maladie grave sont basées sur les taux d’incidence combinés pour les cancers (« Nouveaux cas pour les sièges primaires de cancer de la CIM-O-3 : 2002 – 2007 ») et pour les maladies du coeur (« Le fardeau croissant des maladies cardiovasculaires et des accidents vasculaires cérébraux au Canada, 2003 »), Fondation des maladies du coeur du Canada. 5 Les probabilités de décès, d’invalidité ou de maladie grave avant l’âge de 65 ans ont été établies au moyen de projections des résultats techniques jusqu’à l’âge de 65 ans fondées sur ces taux d’incidence et des calculs de la probabilité qu’au moins un événement survienne. La probabilité qu’au moins un événement survienne est moins élevée que la somme des probabilités de survenance de chacun de ces trois événements, car plusieurs événements peuvent toucher la même personne.

0 Commentaires

Laisser un réponse. |

AuteurÉquipe de Finaplus Archives

Décembre 2022

CatEgories |

Flux RSS

Flux RSS

ENTREPRISE |

NOS SERVICES |

SUPPORT |

|

|

Membre de la CSF et inscrit à l'Autorité des marchés financiers sous le numéro 500074

|

Partenaire de Groupe Cloutier depuis 2008. Fonds communs distribués par l'entremise de Groupe Cloutier Investissements inc.

|

© Finaplus, 2022. Tous droits réservés.

|