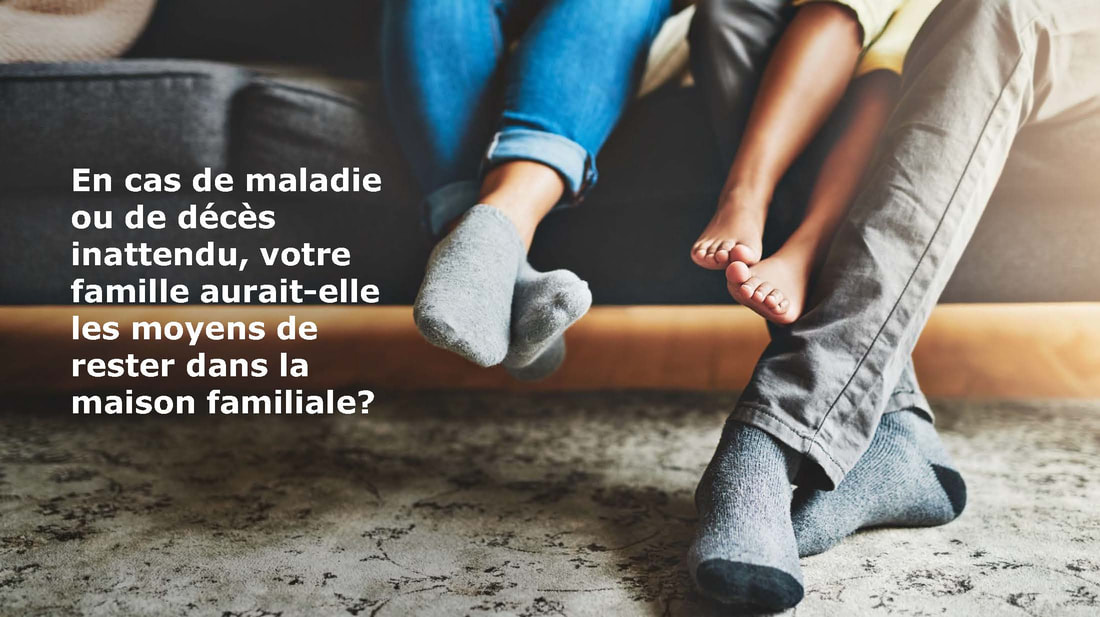

Si vous avez acheté votre maison en obtenant un prêt hypothécaire, vous n'êtes pas seul : 60,7% des propriétaires au Canada ont une hypothèque. Voici pourquoi votre maison peut être l'élément central de l'avenir de votre famille. 92% des maisons au Canada auraient une valeur nette de 25% ou plus. Selon les maisons achetées entre 2015 et 2018, le ratio moyen de la valeur nette est de 50%.  Quelles dépenses devez-vous considérer en tant que propriétaire ?

Est-ce que vos sources de revenus disponibles sont suffisantes pour couvrir toutes vos dépenses mensuelles en tant que propriétaire ? Il est fort possible que oui, mais il pourrait vous arriver quelque chose qui compromettrait instantanément l'avenir de votre famille.  Qu'arriverait-il si votre revenu disparaissait ?

54% des répondants à un sondage ont dit qu'ils se retrouveraient dans une situation financière précaire s'ils perdaient le revenu du principal soutien de famille. Si vous décédiez soudainement ou tombiez malade, que ferait votre famille ? Voici les questions à se poser :

Pour protéger votre maison, quelles options sont offertes ?

L'assurance vie, invalidité et maladies graves peuvent être des solutions viables pour assurer la sécurité financière et l'avenir de votre famille. N'hésitez pas à nous faire part de vos préoccupations, vos besoins ou pour de plus amples informations. Source : Financière Foresters. Protégez votre maison familiale.

0 Commentaires

Même si vous avez déjà à un régime d'assurance collective en place, il pourrait être bénéfique pour vous et votre entreprise d'obtenir des conseils judicieux afin de s'assurer que votre régime en place répond adéquatement à vos besoins et que la prime payée est juste. Nous vous offrons sans frais ni engagement un :

Diagnostic de votre régime d'assurance collective en 6 points majeurs : - Fiscalité optimale - Prime adéquate en fonction de vos besoins - Régime illégal ou sujet à contamination - Protection contre erreurs et omissions - Prochain renouvellement - Meilleures garanties Nous sommes présents pour vous aider de sorte à optimiser votre régime d'assurance collective.  Le transfert d’un contrat d’assurance-vie par une société apporte son lot de questionnements.

Une telle transaction peut avoir des répercussions fiscales, telles que des conséquences pour la société cédante, gain sur police, transfert exonéré, conséquences pour le cessionnaire, avantage imposable, dividende en nature, etc. Pour bien comprendre tous les différents enjeux ou trouver la solution optimale, n'hésitez pas à nous consulter.  Alors que le déconfinement est amorcé et que les entreprises se préparent à rouvrir, une chose est sûre: votre lieu de travail et celui de vos clients sera différent de ce qu’il était il y a seulement quelques mois. Il y a beaucoup à mettre en œuvre pour assurer la sécurité de vos employés et de leur environnement de travail: distanciation physique, protocoles de nettoyage et mesures d’hygiène supplémentaires, rapports de santé quotidiens, etc. Voici des guides d'accompagnement de planification du retour au travail offerts par nos partenaires. Veuillez noter qu’ils doivent toujours être utilisés en conjonction avec les réglementations provinciales et fédérales.

Grâce à notre partenariat avec Groupe Cloutier Avantages Sociaux, nous sommes fiers d’offrir des services de télémédecine sur mesure à nos clients corporatifs grâce une association avec différents fournisseurs de soins de santé virtuels.

En constante évolution, la télémédecine permet de rendre les soins de santé plus accessibles. La mise en place du service de télémédecine au sein d’une entreprise aide à accroitre la satisfaction des employés, et donc, est directement liée à l’engagement et la productivité. Les employés bénéficient ainsi d’un accès à des conseils en ligne sans devoir se présenter à une clinique médicale, peuvent obtenir le renouvellement de leurs prescriptions sans aucun déplacement et ont un accès à un médecin en ligne pour des cas plus complexes. Une solution innovatrice de santé et de bien-être pour votre entreprise Alors que les coûts des soins de santé au Canada continuent d’augmenter et que les entreprises désirent mettre en place de plus en plus d’initiatives en matière de santé et de bien-être, plusieurs technologies comme la télémédecine prennent place sur le marché canadien. Les besoins technologiques et sociétaux ont évolué au cours des dernières décennies, mais l’expérience des soins de santé au Canada est demeurée pratiquement inchangée. Le fardeau financier transféré aux employeurs et aux patients Les fonds publics consacrés aux soins de santé étant de plus en plus sollicités, le fardeau qui serait transféré en partie aux patients ainsi qu’aux employeurs devient de plus en plus inquiétant. Ce fardeau se traduit en temps d’attente accrus et une diminution de la qualité de soins pour les patients, et par des coûts liés à la santé plus élevés pour les employeurs. La télémédecine comme initiative en matière de santé et de bien-être Compte tenu de la charge financière qui pèse sur les organisations, la majorité d’entre elles proposent de plus en plus d’initiatives en matière de santé et de bien-être afin de minimiser les coûts liés à la santé, de mettre en œuvre des stratégies de prévention et de réduire les réclamations d’invalidité à court et à long terme. Des technologies novatrices, telles que la télémédecine, ont été mises au point pour aider les entreprises à faire des économies financières, à améliorer la santé physique et mentale de leurs employés et à améliorer l’expérience du patient. Qu’est-ce que la télémédecine exactement ? La télémédecine connait une croissance fulgurante au Canada. Nos partenaires en télémédecine se consacrent exclusivement à fournir aux entreprises des soins de santé virtuels de premier plan et abordables. En se concentrant uniquement sur les organisations, nos partenaires offrent une expérience personnalisée, centrée sur le client, et possèdent les connaissances nécessaires pour aider les responsables des ressources humaines et les dirigeants de divers secteurs — y compris les secteurs fortement réglementés tels que les assurances et les services financiers — et des organisations de tailles différentes, de quelques employés à plus de 10 000. À quoi peuvent s’attendre les patients en télémédecine ?

Avantages prouvés pour les employeurs Les maladies courantes, les problèmes de santé mentale et les maladies chroniques qui affectent vos employés peuvent avoir un impact significatif sur la productivité et les résultats de votre entreprise. Avec la télémédecine, vos employés communiquent instantanément avec des infirmiers (ères) et des médecins qui peuvent trier, traiter, référer et fournir des ordonnances liées à un large éventail de problèmes de santé, à la maison, au travail ou en vacances. Considérez ces faits :

Dans un récent sondage, la majorité des dirigeants canadiens des ressources humaines ont indiqué que leurs principales priorités sont :

La télémédecine ouvre de nouvelles possibilités et rend les soins de santé plus accessibles, ce qui est notamment vrai pour les urgences. De plus, un diagnostic pourra être dressé plus rapidement. La télémédecine évolue constamment, car les progrès technologiques offrent la possibilité d’adopter de nouvelles approches en matière de prestations de soins. Les partenaires que nous représentons nous permettent de vous offrir toutes les formes de soins en santé virtuels qui sont actuellement disponibles selon vos besoins et ceux de votre entreprise. Contactez-nous pour connaitre la meilleure offre de télémédecine pour votre entreprise.  Dans le contexte actuel des taux d’intérêts peu élevés et de la volatilité accrue des marchés, beaucoup se demandent s’ils réussiront à maintenir leur épargne-retraite sur la bonne voie. Bien entendu, tout le monde recherche des rendements plus élevés. Cependant, êtes-vous prêt à faire face aux fluctuations du marché ?

Si, pour vous, la protection de votre placement est essentielle, les fonds de placement garanti offerts par nos différents partenaires offrent souplesse et choix de garantie différentes :

Finaplus s’appuie sur la solidité et l’expertise des plus importants gestionnaires de fonds au pays En travaillant étroitement avec nos gestionnaires de placement, les FPG offrent aux investisseurs une large exposition aux marchés nord-américains, mondiaux et émergents. Les FPG offrent également une gamme complète de régimes de revenu de retraite et d’épargne-retraite, enregistrés et non enregistrés, y compris le CÉLI, répondant à vos besoins personnels. Les fonds de placement garanti conviennent-ils à votre situation ? Communiquez avec un de nos conseillers dès aujourd’hui !  Devant la pandémie de la COVID-19, la plupart d’entre vous doivent surmonter toutes sortes de difficultés, dont des complications financières. De ce fait, il est judicieux de prendre ses finances en main afin de maintenir une sécurité financière.

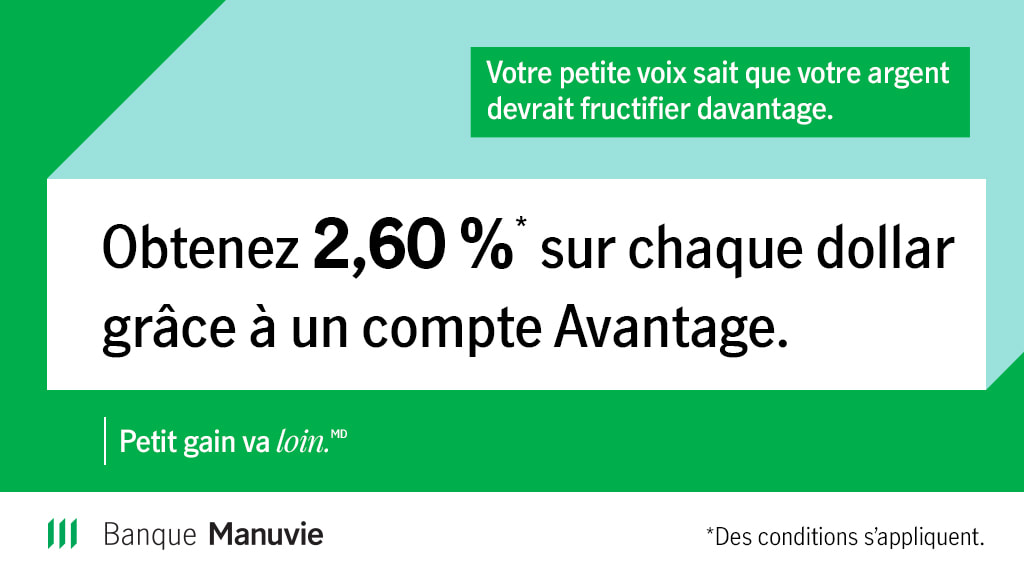

Réviser votre budget La priorité de l’heure est de réviser son budget afin de déterminer les revenus attendus dans les jours ou les semaines à venir ainsi que les dépenses essentielles à assumer. Établissez les priorités et déterminez quels sont les besoins de base à satisfaire, tels se nourrir, se soigner et se loger. Cet exercice vous aidera à identifier les dépenses que vous pouvez temporairement couper ou reporter. Réduire vos dépenses Vous avez plus de temps devant vous? Ça pourrait être le bon moment de revoir vos dépenses dans l'optique de réduire certains postes de dépenses, tels les forfaits de télécommunication, biens de consommation superflues, restauration rapide ou même de magasiner vos contrats d’assurance. Vous pourriez faire des économies surprenantes à la fin de la pandémie et même à la fin de l’année. Demander l'aide financière gouvernementale que vous avez droit Qu’il s’agisse de l’assurance-emploi, de la Prestation canadienne d’urgence, du Programme d’aide temporaire aux travailleurs ou bonifications de revenus, de crédits ou d'allocations, nos gouvernements ont prévu des mesures pour les particuliers et les entreprises visées. Avoir recours aux ressources existantes Selon les besoins, plusieurs ressources sont disponibles pour vous aider, notamment les banques alimentaires ou centre d'action bénévole. N'hésitez pas à demander de l'aide. Prendre des ententes de paiement Si vous êtes dans l’incapacité de payer vos comptes pour le moment, appelez vos créanciers pour les aviser de votre situation. Plusieurs institutions financières et entreprises ont déjà annoncé qu’elles accepteront de conclure une entente ou un report de paiement. Toutefois, il faut bien lire les clauses qui peuvent s'appliquer et en prendre connaissance, car tout cela peut avoir un coût et il faudrait éviter de reporter vos ennuis financiers à plus tard. Éviter l'endettement Certaines institutions offrent des bas taux d’intérêt pour pallier un manque temporaire de revenus. Nous vous invitons à la prudence: s’endetter pour maintenir un mode de vie normal pourrait vous coûter cher. Assurez-vous que le prêt que vous choisirez sera au meilleur taux, pour faire face à une situation financière temporaire et que vous serez capable de le rembourser dans un délai raisonnable après la crise. S'assurer d'avoir des couvertures d'assurance adéquates Différentes solutions d'assurance sont disponibles afin d'assurer à vous et votre famille une sécurité financière en cas de décès, d'invalidité ou de maladies graves. Être vigilant aux fraudes Même si la solidarité est fortement présente, certains peuvent profiter de la détresse des autres. Soyez vigilants et si vous avez à donner vos informations personnelles, assurez-vous qu’ils s'agissent de sources fiables. C'est dans de telles circonstances que la sécurité financière prend son importance. Assurez-vous de suivre rigoureusement votre budget, de recourir aux ressources disponibles si nécessaires, de mettre en place des solutions et protections adéquates et surtout d'être bien conseillés. Nos conseillers en sécurité financière, bien qu'ils soient à distance, sont présents et disponibles pour vous aider.  Le compte Avantage de la Banque Manuvie pourrait vous aider à améliorer votre plan financier actuel, à faire fructifier davantage votre argent et à atteindre vos objectifs plus rapidement. Le taux d’intérêt quotidien élevé est le plus important des nombreux avantages dont vous pourriez profiter sans avoir à immobiliser un seul sou : • Obtenez un taux d’intérêt de 2,60 % pendant les cinq premiers mois. Par la suite, vous continuerez de toucher un taux d’intérêt élevé, actuellement de 0,30 %***, sur tous vos dépôts. • Ne payez aucuns frais bancaires** si vous conservez un solde d’au moins 1 000 $ dans votre compte. • Ne payez aucuns frais de compte mensuels. • Effectuez un nombre illimité de virements sans frais à destination et en provenance de vos comptes détenus auprès d’autres institutions financières canadiennes. • Accédez facilement à des liquidités depuis plus de 3 500 guichets bancaires partout au Canada. • Effectuez vos opérations bancaires en tout temps et en tout lieu au moyen des services bancaires en ligne et de leur application mobile de premier ordre. Cliquez ici pour ouvrir un compte en ligne : Offre de taux à 2,60 % * Le taux promotionnel de 2,60 % s’applique aux nouveaux dépôts dans un nouveau compte Avantage personnel non enregistré, en dollars canadiens. Le taux d’intérêt promotionnel est composé du taux d’intérêt annuel variable affiché de 0,30 % (le taux ordinaire) et du taux annuel variable promotionnel de 2,30 %. Les intérêts sont calculés quotidiennement et versés mensuellement sur les nouveaux dépôts nets pendant les 150 premiers jours (5 mois) après l’ouverture du compte, sous réserve d’un maximum de 250 000 $. Toute fluctuation du taux d’intérêt ordinaire se traduit par la même fluctuation du taux d’intérêt promotionnel. L’offre est limitée à un seul compte par client et ne peut être combinée à d’autres offres. L’offre et les taux sont ceux en vigueur le 22 avril 2020 et peuvent changer sans préavis. Consultez les conditions générales et visitez le site banquemanuvie.ca/taux pour obtenir les taux courants.

** Les opérations bancaires courantes telles que les retraits aux guichets automatiques bancaires, les paiements par carte de débit, les virements électroniques et les paiements de facture sont exemptées de frais lorsque le solde du compte est d’au moins 1 000 $. Toutes les autres opérations courantes de retrait ou de dépôt sont sans frais, quel que soit le solde du compte. Pour obtenir des précisions, visitez le site banquemanuvie.ca. *** Les intérêts sont calculés sur le solde de clôture quotidien et sont versés mensuellement. Le taux peut être modifié sans préavis. Le compte Avantage est offert par la Banque Manuvie du Canada.  L'attente est enfin terminée. L'assurance Maladies Graves sans exigence médicale du Plan de Protection du Canada est maintenant disponible !

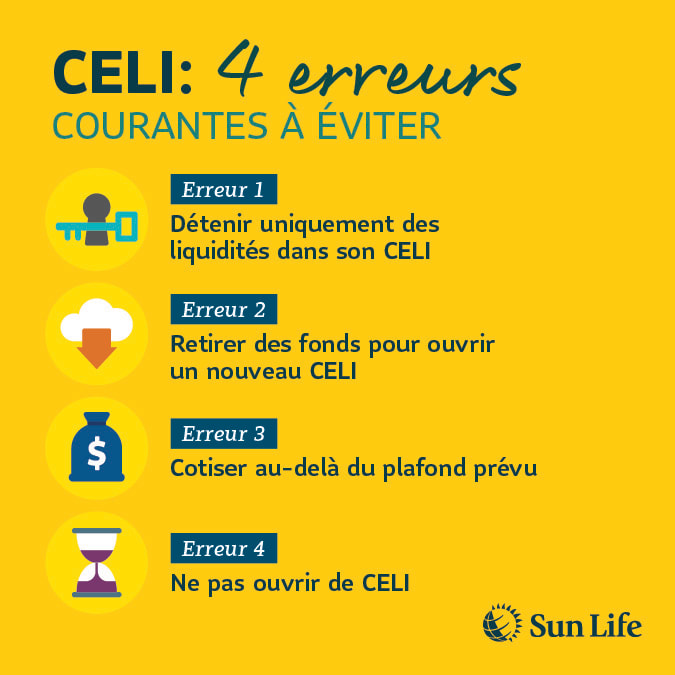

Caractéristiques et prestations Une expérience VÉRITABLEMENT sans exigence médicale — sans piqûres, prélèvements ni examen médical, et sans exigence d’une déclaration du médecin traitant avant de présenter une demande de souscription. Aucune question relative à une demande d’assurance refusée antérieurement et aucune clause d’affections préexistantes 24/24 ! Nous "dissocions" les maladies cardiaques et le cancer, ce qui rend notre assurance MG plus accessible. Couverture allant jusqu'à 100 000 $ !  Comme son nom l’indique, tout l’argent placé dans un CELI croît à l’abri de l’impôt. De plus, on peut retirer des fonds de son compte à tout moment. Vous pouvez donc financer une nouvelle maison, les études des enfants ou encore la retraite. Vous ne serez pas imposé au moment des retraits. Combien pouvez-vous verser dans un CELI? Vous pouvez verser jusqu’à 6 000 $ dans votre CELI en 2020. Vous pouvez aussi reporter vos droits de cotisation inutilisés des années précédentes. Par exemple, disons que vous étiez âgé d’au moins 19 ans en 2009. Vous auriez pu verser annuellement dans votre CELI jusqu’à 5 000 $ pour les années 2009 à 2012. Ce plafond annuel est passé à 5 500 $ pour 2013 et 2014. Il est passé à 10 000 $ pour 2015 pour être ramené à 5 500 $ pour 2016. Il a monté à 6 000 $ en 2019 et demeure le même pour 2020. Et si vous ne détenez pas de CELI? Vous pourriez en ouvrir un aujourd’hui et y verser jusqu’à 69 500 $ en cotisations. Vous profitez donc des cotisations au titre de l’année courante et des années antérieures. Malgré la polyvalence de cet instrument, certaines erreurs sont à éviter à l’égard du CELI.  1. Ne détenir que des liquidités dans son CELI

Malgré son nom, le CELI a peu en commun avec les comptes de chèques et d’épargne traditionnels. Cela signifie qu’il ne doit pas servir à des placements liquides. Parlez plutôt à un conseiller pour obtenir de meilleurs rendements. Il pourra vous guider vers des fonds de placement et d’autres placements qui peuvent faire partie de votre CELI. 2. Retirer des fonds pour ouvrir un nouveau CELI Si vous changez d’institution financière, vous devriez porter une attention particulière à votre CELI. Pourquoi? Retirer des fonds d’un CELI pour cotiser à un nouveau pourrait avoir un impact sur vos droits de cotisation. La solution? Demandez à votre nouvelle institution financière de procéder à un transfert direct en votre nom. 3. Cotiser au-delà du plafond prévu De nombreuses personnes dépassent le plafond sans le savoir. Cela se produit lorsqu’elles effectuent des retraits et des versements au cours de la même année. Comme nous l’avons indiqué plus haut, il faut éviter d’utiliser un CELI comme un compte bancaire ordinaire. Supposons que vous ayez versé des cotisations totalisant 45 000 $ à votre CELI depuis 2009. Au 1er janvier 2020, vous disposez donc de droits de cotisation de 18 500 $. Le calcul est basé sur l’année courante et les années antérieures (63 500 $ moins 45 000 $). En mars 2020, vous retirez 20 000 $ en vue d’un achat important. Par la suite, une rentrée d’argent vous amène à reverser les 20 000 $ dans votre CELI. Hélas, sans attendre l’année civile suivante pour cotiser, vous versez 1 500 $ en trop dans votre CELI en 2019 (45 000 $ plus 20 000 $ moins 63 500 $). À quelle pénalité vous êtes-vous ainsi exposé? L’Agence du revenu du Canada (ARC) exige 1 % par mois pour tout excédent sur vos droits de cotisation. Dans l’exemple ci-dessus, vous auriez donc payé un impôt de 15 $ par mois. Il peut s’écouler quelques mois avant que l’ARC ne vous avise. 4. Ne pas ouvrir de CELI Un mythe tenace persiste autour du CELI. On affirme souvent que si vous n’avez pas ouvert de CELI en 2009, vous avez manqué des années de cotisations inutilisées. C’est inexact : les droits de cotisation restent acquis. C’est seulement la croissance des placements qui auraient pu être effectués depuis 2009 qui est perdue. Conclusion? Le CELI vous permet de faire croître vos placements à l’abri de l’impôt et d’avoir toujours accès à votre argent. Vous devez respecter les modalités des placements choisis dans le cadre de votre compte. Cela pourrait inclure des restrictions en cas de retrait ou des garanties que les retraits pourraient réduire. Il constitue donc un excellent complément à vos autres instruments de placement, notamment vos REER. Pour vous assurer de tirer le meilleur parti possible de votre CELI, communiquez avec un de nos conseillers dès aujourd'hui. Source : Financière Sun Life. CELI : Comment éviter 4 erreurs courantes. https://www.sunlife.ca/ca/Tools+and+Resources/Money+and+Finances/Saving+for+retirement/CELI+4+erreurs+courantes+a+eviter?vgnLocale=fr_CA&WT.mc_id=fr-ca:social:networks:1547785:Brand-B2C-NationalConsideration-FY-2020:128222484:461822480:cossette:brand:sunlife&dclid=CImDxv2u_ugCFQcNNwodK6AI7g |

AuteurÉquipe de Finaplus Archives

Décembre 2022

CatEgories |

Flux RSS

Flux RSS

ENTREPRISE |

NOS SERVICES |

SUPPORT |

907, avenue Rose-de-Lima

Laval (Québec) H7E 2S4 450 668-2781 | info@finaplus.ca |

|

Membre de la CSF et inscrit à l'Autorité des marchés financiers sous le numéro 500074

|

Partenaire de Groupe Cloutier depuis 2008. Fonds communs distribués par l'entremise de Groupe Cloutier Investissements inc.

|

© Finaplus, 2022. Tous droits réservés.

|